Vorab: Dies ist keine Finanzberatung, alle Informationen ohne Gewähr!

Einleitung

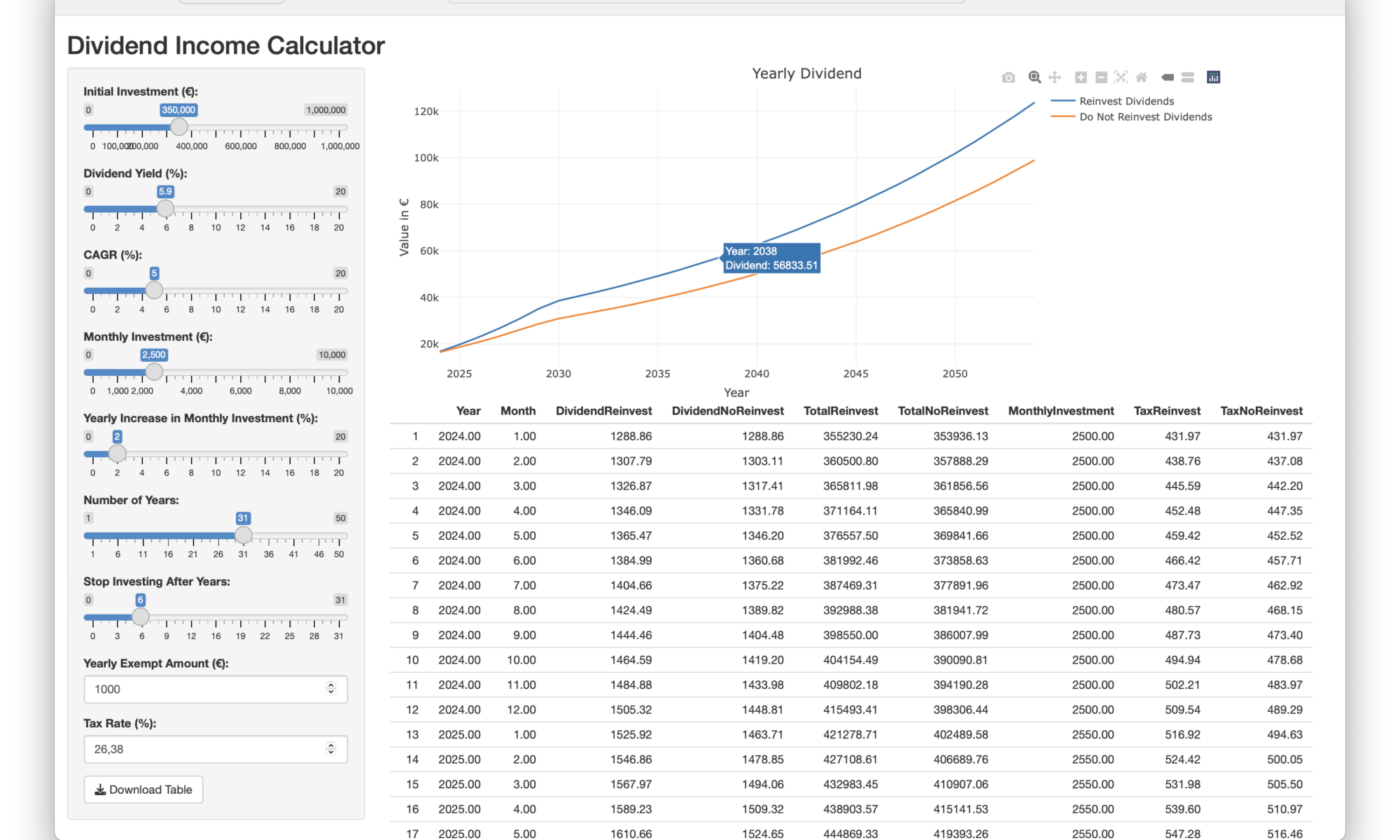

Investments in ETFs (Exchange Traded Funds) sind bei Anlegern aufgrund ihrer Diversifikation, niedrigen Kosten und einfachen Handhabung äußerst beliebt. Dabei gibt es zwei Haupttypen von ETFs: ausschüttende ETFs, die Erträge direkt an die Anleger auszahlen, und thesaurierende ETFs, die Erträge automatisch reinvestieren. Die Besteuerung dieser Erträge kann jedoch komplex sein, insbesondere aufgrund der Teilfreistellung und der Vorabpauschale. In diesem Artikel wird erläutert, wie die Teilfreistellung funktioniert und wie thesaurierende ETFs in Deutschland besteuert werden.

„Alles, was du über die Teilfreistellung und Besteuerung von ETFs wissen musst“ weiterlesen