Was? Wieso sollte jemand von einem Neo-Broker zu einer mehr oder weniger klassischen Bank wechseln wollen? Vor allem, wenn das Depot 18 Monate vorher von der ING zu Scalable gezogen war? Ist die ING nicht viel teurer, weniger flexibel und außerdem uncooler als Scalable Capital?

Zunächst einmal: Scalable Capital hat unglaublich gute Features, über die ich auch hin und wieder geschrieben habe. Das Interface von Scalable ist extrem gut durchdacht und optimiert. Ich mag es wirklich sehr sehr sehr.

Das Interface der ING ist zum Teil eine Reise in die Abgründe der User Experience. Eine Watchlist? Ja, gibt es. Aber da hinfinden? Puh. Preisalarme erstellen? Nope. Wenn ich mir meine ETFs ansehe (siehe Foto links), dann haben sie kryptische Namen. Ich weiß zwar, was dahintersteckt, aber intuitiv ist was anderes. Spaß macht es auch nicht. Es gibt viele Funktionen, die ich von Scalable vermisse. Warum also habe ich mein Depot zurück übertragen? Und was ist mit den Kosten, die hier für einen Trade anfallen?

Zunächst einmal: Es gibt auch negative Punkte bei Scalable, wie zum Beispiel, dass sie fast 2 Monate brauchten, um meine Handynummer zu ändern. Der Depotumzug von der ING zu Scalable ging schnell, umgekehrt hat es mehrere Wochen gedauert. Und dass auch das Cash, das nicht mal angefasst wurde, bei Scalable blockiert war, wenn man irgendeine Transaktion hatte, das kann ich einfach nicht nachvollziehen. Cash zu Scalable geht schnell, von Scalable weg, vergiss es. Und der Support von Scalable ist zwar nett, aber nicht hilfreich.

Meine Entscheidung, das Depot zurück zur ING zu ziehen, hatte allerdings gleich zu Beginn einen Dämpfer bekommen. Es gab ein Problem mit zwei zu übertragenden Aktien aus einem anderen Depot, und dann habe ich 40 Minuten in der Warteschlange der ING verbracht, bis ich einen Mitarbeiter am Apparat hatte, der mir sehr belehrend erklärt hat, dass die ING alles richtig macht und das Problem woanders liegt. War das wirklich so eine gute Entscheidung mit der ING? Tatsächlich hatte ich eine Woche später dann eine viel bessere Erfahrung machen können. Bei der ING sitzen halt echte Banker, die auch Entscheidungen treffen dürfen. Und genau das ist mir wichtig.

Hinzu kommt: Ich brauche keine günstigen Trades. Hin und her macht Taschen leer, so lautet eine alte Börsenweisheit. Ich bin kein Spekulant, kein Day Trader, wenn ich was kaufe, dann will ich es auch behalten (dazu schreibe ich noch einmal mehr). Neobroker bieten auch nicht wirklich „kostenlose“ Trades an, sie finanzieren sich über Rückvergütungen und Spreads, also dem Unterschied zwischen Kauf- und Verkaufskurs. Die anscheinend günstigen Trades, so die Verbraucherzentrale, führen auch dazu, dass man eher zum Handeln verleitet wird.

Die zumindest gefühlt teureren Trades bei der ING lassen einen dann schon mal zucken, wenn etwas gekauft werden soll. Das suboptimale Interface hält mich zusätzlich davon ab, schnell etwas zu kaufen, es steht mir manchmal richtig im Weg. Aber Eile ist bei der Börse auch kein guter Ratgeber. Ein schlechtes Interface kann also auch Vorteile haben. Wer hätte das gedacht…

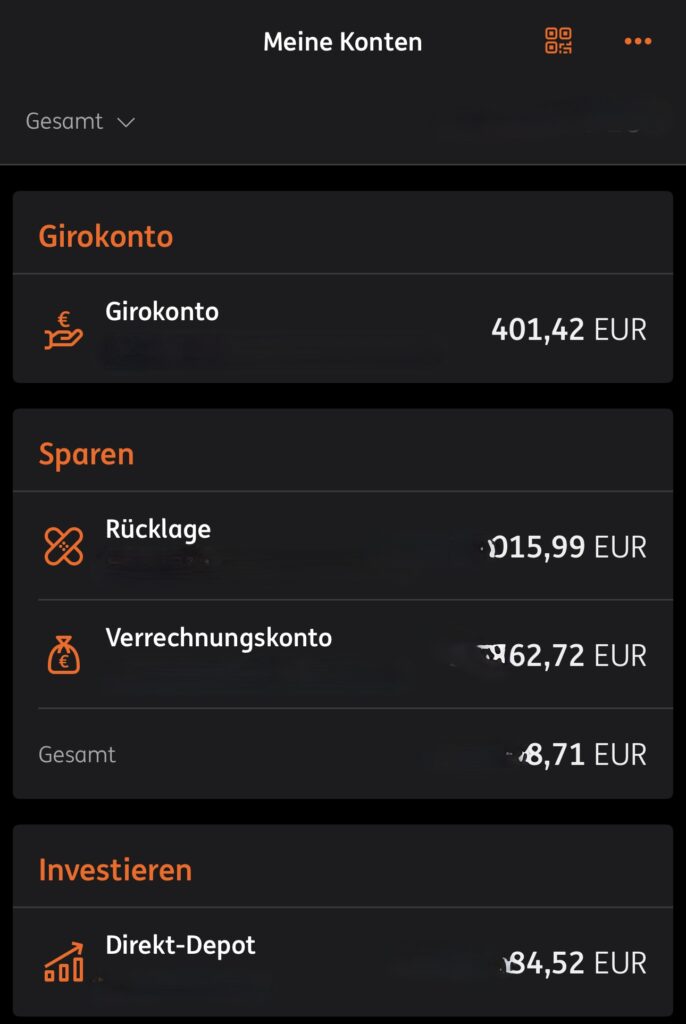

Was spricht aber ansonsten für die ING? Natürlich kann man verschiedene Depots und Tagesgeldkonten überall auf der Welt verteilt haben, aber es macht das Leben nicht immer einfacher. Auch wenn es langweilig ist, der Screenshot rechts zeigt, dass man es sich auch einfach machen kann. Die ING erlaubt mittlerweile, dass man mehr als ein Extrakonto haben kann (das sind Tagesgeldkonten), und hier trenne ich nun zwischen der üblichen Rücklage und dem Depot-Verrechnungskonto. Ich habe alles auf einen Blick (ok, Trade Republic, wo es gerade viele Zinsen gibt, muss ich immer im Kopf dazudenken), und wenn ich mal Geld brauche, dann ist es innerhalb von Sekunden auf dem Girokonto.

Das ist alles nicht so cool wie Scalable oder Trade Republic. Aber es funktioniert, und im Notfall habe ich richtige Menschen an der Strippe.

Also ich hatte immer Angst davor, mal den Support bei der ING zu benötigen und dann erst all die komischen Tele-PINS und Co heraussuchen zu müssen, die ich natürlich längst nicht mehr finden kann. Aber du scheinst gute Erfahrungen gemacht zu haben. Das sind immer die Momente, in denen es einfach schön wäre, in eine Filiale zu gehen, um es einem Mitarbeiter zu erklären und das Gebäude erst wieder zu verlassen, wenn das Problem gelöst wurde.

Bei der ING bin ich ansonsten auch sehr zufrieden mit allem. Witzig ist einfach, dass die ING damals DIE Bank war, die alles modern und anders, einfach schneller und digitaler machte. Jetzt gehört sie zu den »alten« Eisen und wirkt eben wirklich zum Teil vollkommen altbacken, gerade im Vergleich mit neuen und ebenfalls rein digitalen Banken. Dafür ist sie wiederum eine lange bestehende und seriöse Bank und keine GmbH mit Solarisbank dahinter und cooler App.

Dass man mehrere Extra-Geld-Konten haben darf, wusste ich nicht. Kann ich die einfach und kostenlos beantragen oder ist es beim zweiten bzw. dritten Konto dann doch etwas komplizierter? Das fände ich nämlich auch sehr praktisch.

Praktisch ist übrigens auch, dass man die Werbung in der App (für eigene Produkte) nur per Anfrage an den Support ausblenden kann. Auch eine nervige Sache, dass es da keinen Schalter etc. gibt.

Ja, das mit der Tele-PIN kann ich super nachvollziehen, aber da haben sie ein neues System.

Ich hatte wegen der Werbung für das kostenlose Extrakonto in der App das Extrakonto beantragt 🙂 Also bin ich davon ausgegangen, dass ich es kostenlos nutzen darf, wenn sie es mir schon anzeigen. In den Unterlagen stand auch nix drin.

Und ich wusste nicht, dass man die Werbung abschalten lassen kann. Die finde ich auch supernervig.