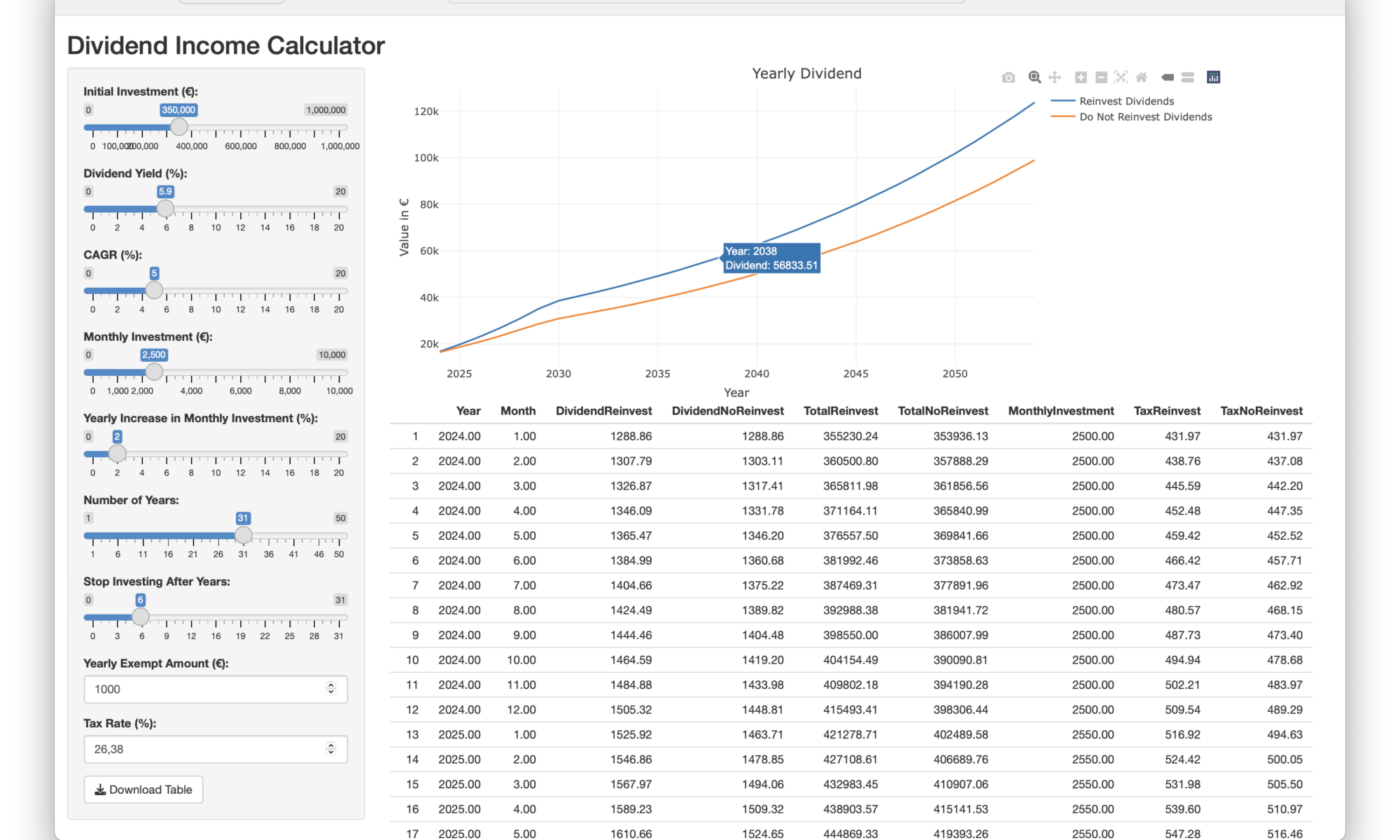

Einige Tools im Netz bieten die Möglichkeit, dass man sieht, wie viele Dividenden wohl auf einen zukommen werden. extraETF bietet zum Beispiel ein Tool, bei dem man sehen kann, wie die Dividenden aussehen könnten bei einer angenommenen Wachstumsrate (CAGR) und einer bestimmten Anzahl von Jahren und Vermögenszuwächsen.

Was ich bisher nicht gesehen habe, ist ein Tool, das von einem Portfolio ausgehend mit einer angenommenen CAGR und Dividendenrendite sowie einer weiteren Bespannung das Dividendenwachstum berechnet und auch noch die Steuern inkludiert. Genau so ein Tool habe ich geschrieben.

Ich bin ja ein großer Fan von Unterkonten, um Budgets für verschiedene Posten gut auseinander halten zu können. Dazu habe ich jetzt einige verschiedene Banken durch, bunq funktionierte nicht zuverlässig und war im Support sehr unfreundlich. N26 fand ich eigentlich früher sehr gut, aber was ich nicht wirklich witzig fand, war, dass man beim Downgraden von einem teuren auf ein günstigeres Abo die IBANs der Unterkonten nicht behalten kann. Dann habe ich vivid gefunden. Die Farbgebung der App fand ich von Anfang an schrecklich, aber die Funktionen waren ok, zumal ich verschiedene virtuelle Kreditkarten mit unterschiedlichen Konten verbinden konnte. Leider war auch hier der Support nicht besonders gut. Und nun werden die bestehenden Konten gekündigt, weil vivid sich von der Solaris-Bank verabschiedet. Wieder neue IBANs. Und so ziehe ich weiter, beziehungsweise zurück, zur ING. Da gibt es sowas wie meine geliebten Unterkonten nicht ganz so wie ich sie bräuchte, aber ich werde das mit den Budgets nun irgendwie anders lösen.

Fakt ist, dass man bei jeder Neo-Bank bezahlen muss für die wirklich interessanten Funktionen und dafür dann auch noch nicht so wirklich guten Support erhält. Das ING-Konto ist vielleicht nicht ganz so schick wie das der Neo-Banken, aber dafür kostenlos, und der Support ist in der Regel auch gut. Mein vivid-Konto werde ich behalten, nachdem ich es upgegraded habe. Aber bezahlen werde ich dafür nicht. Manchmal sind die langweiligen und altmodischen Angebote mittel- und langfristig doch keine so schlechte Idee.

Wer mein Blog schon länger verfolgt, hat bemerkt, dass ich in den letzten Jahren immer mehr Finanzthemen behandelt habe. Jahrelang hatte ich einem MLP-Finanzberater vertraut, und auch wenn ich dadurch viele Dinge erst richtig aufgestellt hatte, kam in den letzten Jahren immer mehr ein Unwohlsein auf, dass er einem nicht die ganze Wahrheit erzählt. Letztes Jahr habe ich mich von ihm und MLP getrennt, nachdem mir das ständige Geschwafel, wie toll ein Fonds-Manager seinen Job mache und seine 2,4% Aufschlag wert sei, zu sehr auf den Keks ging. Eine Beratung durch einen unabhängigen Honorarberater (Vorsicht: viele sagen, sie seien unabhängig, aber die tatsächlich unabhängigen Berater bekommen ein Honorar vom Klienten, nicht eine Provision von einer Versicherung) hatte dann ergeben, wie sehr zu meinem Nachteil meine Finanzangelegenheiten geregelt wurden. Darüber werde ich noch mal mehr schreiben, aber heute geht es um einen Teilbereich, nämlich Aktien, Fonds, ETFs. Und ich bedaure es sehr, dass ich Grahams Buch nicht schon viel früher gelesen habe.

Letzten Monat hatte ich noch positiv über Scalable Capital geschrieben, der November hat allerdings dafür gesorgt, dass ich vom Scalable Capital-Promoter zum Detractor geworden bin, um den NPS-Jargon zu verwenden.

Ich bin seit sieben Jahren Kunde bei Scalable Capital, zunächst bei dem für mich eher enttäuschenden RoboAdvisor, seit zwei Jahren aber zufriedener Kunde des Prime Brokers.

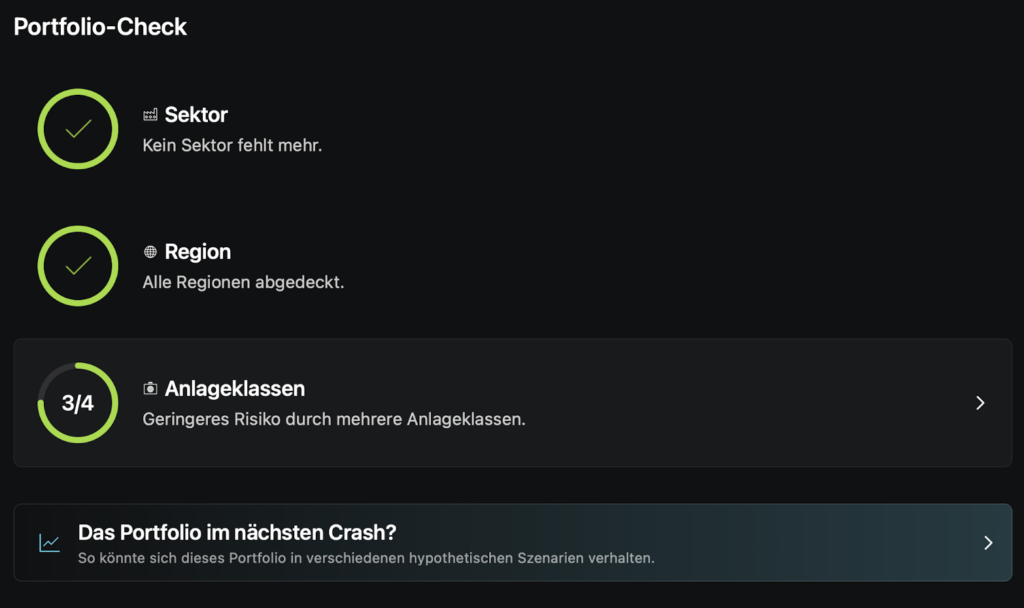

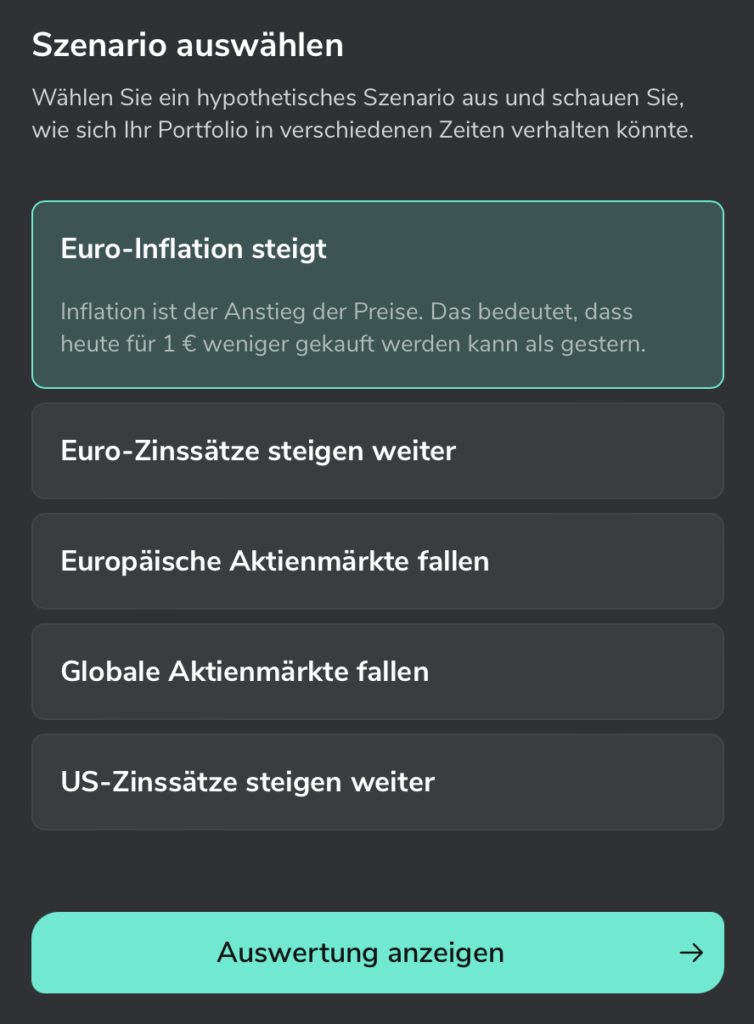

Diese Woche habe ich neue Funktionen entdeckt, zunächst ein Teil davon in der Desktop App, in der Web App sieht man aber schon alles, was Neues angeboten wird. Die neue Funktion nennt sich Insights und basiert auf Daten von BlackRock. Damit das funktioniert werden die Portfoliodaten anonymisiert zu BlackRock geschickt. Zunächst einmal gibt es einen Portfolio Check, wo geprüft wird, wie stark das Portfolio diversifiziert wird.

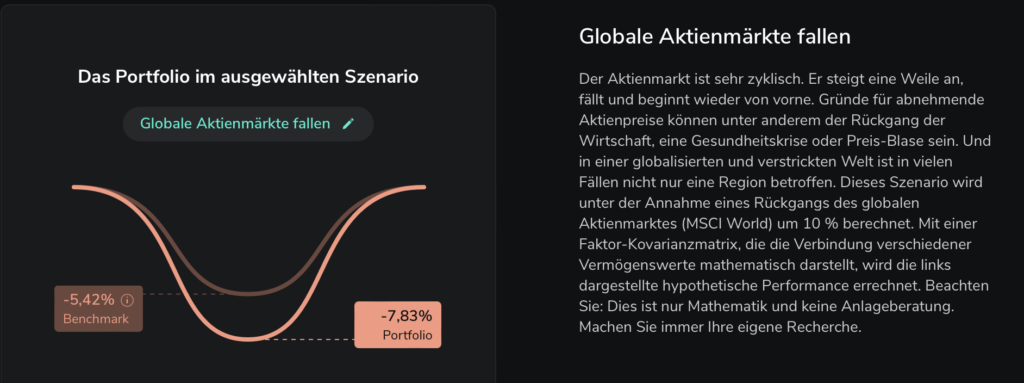

Allerdings wird hier nicht geprüft, wie die Gewichtung ist. Ich habe, nachdem ich diese Grafik gesehen hatte, ein bisschen in eine Anleihe investiert, und schon war der Ring voll. Als nächstes ist eine Crash-Simulation zu sehen, wo man mehrere Szenarien auswählen kann. Die globalen Aktienmärkte fallen in dieser Simulation z.B. um 10%, wobei ich bisher dachte, dass man erst ab 30% von einem Crash sprechen würde.

In so einem Szenario würde mein Portfolio stärker leiden als der Benchmark:

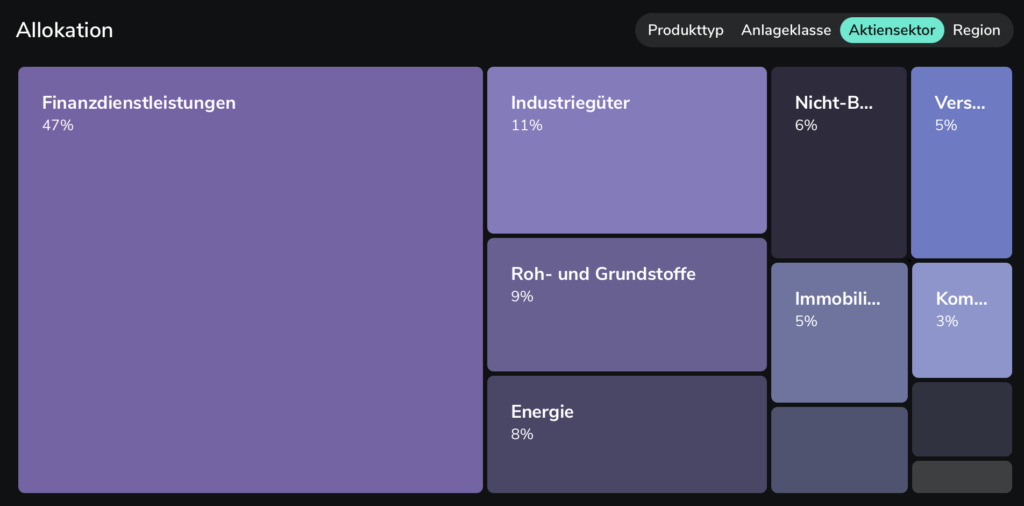

Die nächste neue Funktion ist die Analyse der Allokation des Portfolios in Bezug auf Branchen, Regionen etc:

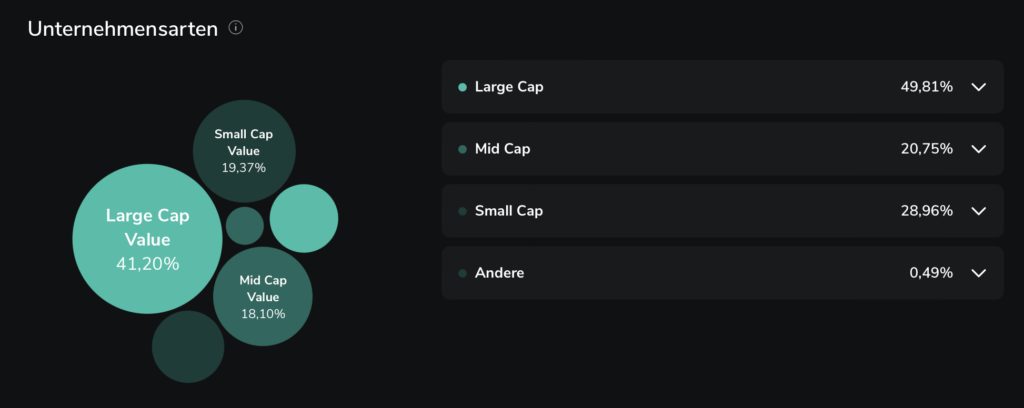

Bei mir sieht das so aus, als ob ich Finanzdienstleistungen generell übergewichtet hätte, aber tatsächlich ist das nur auf den ersten Blick so. Durch die Dividenden-Treiber Hercules und Ares Capital sieht das größer aus als es eigentlich sein sollte. Dann gibt es noch diese wunderbare Analyse der Unternehmensarten:

Sowas habe ich bisher vor allem bei ExtraETF gesehen. Und dann, für mich eigentlich am Spannendsten, die Dividenden, denn ich verfolge eine Dividendenstrategie:

Hier würde ich mir wünschen, dass man auch eine Projektion in die Zukunft sehen könnte wie bei ExtraETF, wenngleich man dort auch nur die nächsten Monate im gleichen Kalenderjahr sieht. Aber so sehe ich halt besser, ob ich mich gerade auf dem richtigen Weg befinde oder nicht. Was mir halt an extraETF nicht gefällt ist die wacklige Verbindung zu Scalable. Manchmal geht sie, manchmal nicht. Deswegen bin ich dort auch kein Abonnent mehr.

Scalable nimmt solchen Tools wie ExtraETF, getQuin und DivvyDiary das Marktpotential, wenn sie weiter solche Funktionen einbauen. Für mich aber noch mehr ein Grund, bei Scalable zu bleiben. Sicherlich könnten diese Funktionen noch intelligenter werden und Anleger wie mich, die keinen teuren Roboadvisor nutzen wollen, noch stärker unterstützen bei der Auswahl der Anlagen.

Zunächst einmal: Es ist natürlich löblich, dass Estateguru kontinuierlich Updates an die Anleger gibt, die in deutsche Projekte investiert haben. Dass der Chief Risk Officer aber rund um die Uhr im Einsatz ist, verstößt sicherlich auch in Estland gegen Gesetze und ist wahrscheinlich auch nicht gesund für den Menschen.

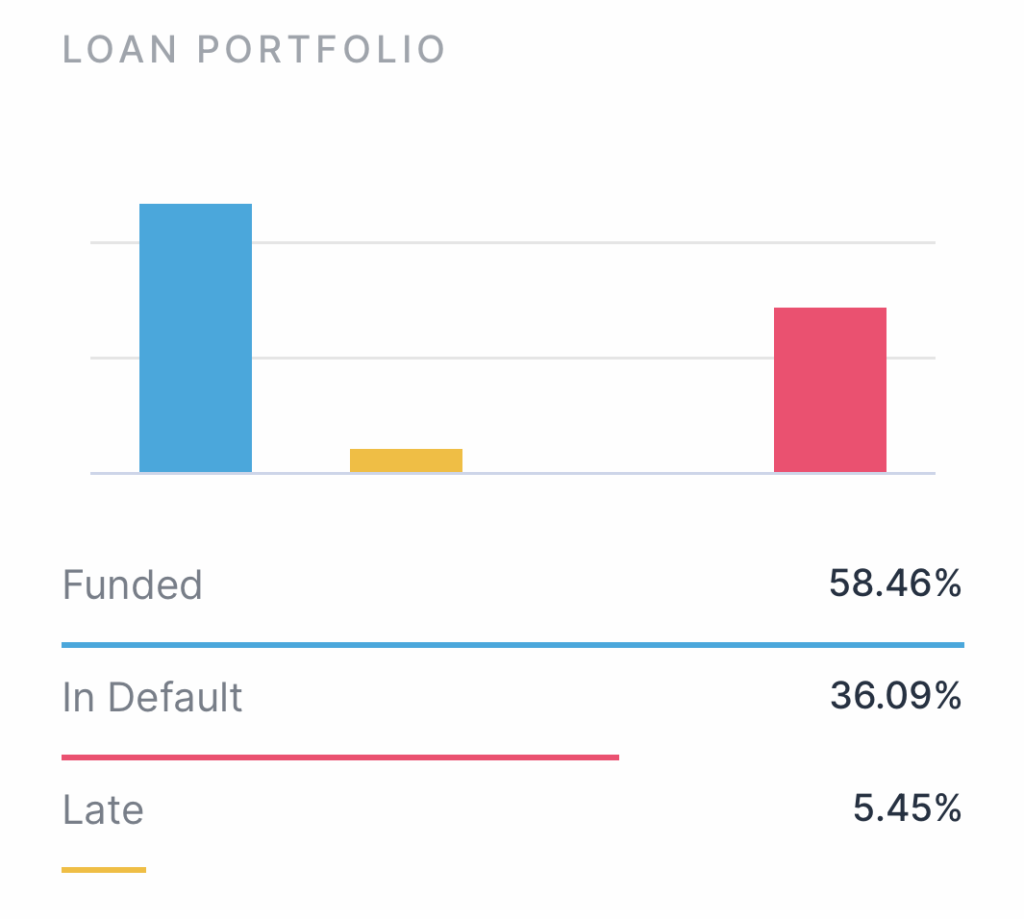

Es ist wieder an der Zeit, ein Update zu meinen Erfahrungen mit Estateguru zu geben. Seit meinem letzten Beitrag, in dem ich berichtete, dass fast 38% meiner Anlagesumme ausgefallen waren, hat sich die Situation weiter verschlechtert. Mittlerweile sind 39,69% , also fast 40% meines Portfolios ausgefallen. Zu dieser Zahl ist natürlich anzumerken, dass ich momentan in keine neuen Projekte investiere, dementsprechend sinkt die Zahl der investierten Projekte durch abgeschlossene Projekte, während die Zahl der ausgefallenen Projekte zugenommen hat. Waren es im März noch 63 ausgefallene Kredite, so sind es jetzt 84. Trotz der Tatsache, dass einige Projekte erfolgreich wieder eingeholt wurden, bleibt die Anzahl der ausgefallenen Kredite hoch, da weitere Projekte ausgefallen sind.

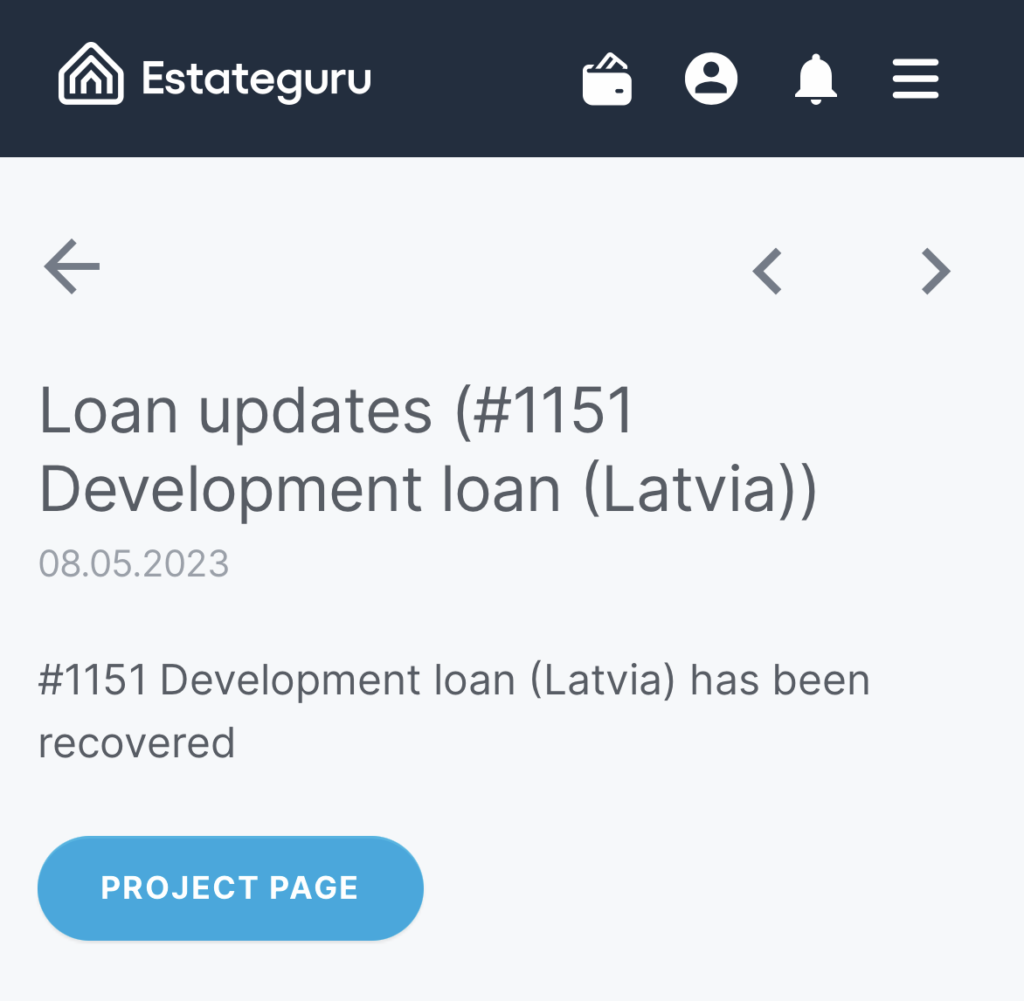

Estateguru hat kürzlich mitgeteilt, dass sie ein deutsches Projekt eingeholt haben. Dies ist eine positive Entwicklung, da es zeigt, dass Estateguru aktiv daran arbeitet, ausgefallene Kredite zurückzugewinnen. Allerdings bleibt abzuwarten, wie sich dies auf mein Portfolio auswirken wird. Und wenn sie für ein eingeholtes Projekt schon eine Mail schreiben, zeigt das für mich auch, dass es noch ungewöhnlich ist, oder?

Ich habe in der Vergangenheit bereits meine Bedenken hinsichtlich der langen Wartezeiten bei der Wiedererlangung von Krediten geäußert. Mein ältester Fall ist heute 600 Tage alt, und es scheint, als ob es hier immer noch keine konkreten Fortschritte gibt. Dies ist natürlich frustrierend und trägt zur Unsicherheit bei. Zwar ist klar, dass es gerade momentan schwierig ist, eine Forderung einzuholen, aber von dem Vertrauen in die Collections-Abteilung ist bei mir momentan wenig über geblieben. Ich investiere derzeit kein neues Geld in Estateguru und ziehe stattdessen Geld ab, wenn Kredite zurückgezahlt werden. Mittlerweile habe ich fast 1/4 des dort investierten Geldes umgeschichtet, allerdings halt nur die Summe, die bisher zurückgezahlt wurde.

Es ist wichtig zu betonen, dass P2P-Investitionen immer ein gewisses Risiko mit sich bringen. Obwohl Estateguru Maßnahmen ergreift, um das Risiko zu minimieren, wie z.B. die Durchführung von Due-Diligence-Prüfungen und die Verwendung von Immobilien als Sicherheiten, gibt es keine Garantie dafür, dass Kredite nicht ausfallen. Meine Strategie momentan ist zu schauen, ob sie es hinbekommen, dass sie die in Deutschland ausgefallenen Kredite schneller einholen, dann würde ich das zurückgezahlte Geld dort wieder investieren.

Nur zur Erinnerung, die 4%-Regel ist sowas wie das heilige Gesetz in der FIRE-Bewegung (Financial Indepence, Retire Early). Hat man eine Million Euro gespart und entnimmt man jedes Jahr 4%, also 40.000 Euro im ersten Jahr, dann wird davon ausgegangen, dass einem nie das Geld ausgeht, Inflation mit eingerechnet. Umgekehrt heißt es in der Community auch, dass man das 25-fache dessen angespart haben sollte, was man jährlich zum Leben braucht, wenn man davon leben will.

Was mich an der Regel stört: Wenn die Börse mal runter geht und ich dann 4% verkaufen muss, habe ich weniger als das, was ich jährlich brauche. Abgesehen davon basiert die 4%-Regel auf eine Studie von Bengen, die auf einem ganz speziellen Portfolio basiert und einem Zeitraum von 30 Jahren. Nur wenige Börsen kommen nah an die 4% dran, über 50 Jahre aber zum Beispiel gibt es kaum Daten (siehe auch das Video von Ben Felix). Will man mit 40 in Rente gehen und lebt bis 95, dann wären nur 2,2% eine sichere Regel. Basierend auf dem Buch von Fisker funktioniert das mit dem Early Retirement auch nur dann, wenn man relativ sparsam lebt. Aber das ist eine andere Geschichte. Manche vertrauen auf thesaurierende MSCI-ETFs, was wahrscheinlich in jungen Jahren viel Sinn ergibt. Ich hatte mein Glück eine Zeit lang in RoboAdvisorn gesucht, davon bin ich mittlerweile ab. Growney hatte mir sogar eine falsche Steuerbescheinigung ausgestellt und erst nach mehrmaligem Insistieren bei der Bank habe ich eine korrekte Bescheinigung erhalten. Auch von meinem Finanzberater habe ich mich mittlerweile getrennt. Egal wo, eine Gebühr wird immer kassiert, auch wenn Verlust gemacht wird. Mittlerweile habe ich mich auf den Broker bei Scalable fokussiert, die Monatsgebühr wird leicht durch die Tagesgeldzinsen kompensiert.

Auf den ersten Blick sah für mich anstatt der 4%-Regel eine Dividenden-Strategie attraktiv aus: ETFs mit Dividenden-Aristokraten, die in den letzten X Jahren die Dividende konsequent bezahlt oder sogar gesteigert haben. Auf den zweiten Blick hat diese Strategie aber auch Nachteile: Firmen, die eine Dividende zahlen, mindern im Prinzip ihren Unternehmenswert; Firmen wie Google, die keine Dividende zahlen, können die nicht gezahlte Dividende in Wachstum investieren, was wiederum den Börsenkurs ankurbelt. Theoretisch. Ernst zu nehmen ist in diesem Fall auf jeden Fall das Argument, dass eine Dividende versteuert werden muss, Anleger mit Nicht-Dividenden-Aktien das aber erst tun müssen, wenn sie verkaufen (Anmerkung: Bei thesaurierenden ETFs, die Dividende-zahlende Unternehmen enthalten, ist das etwas anders, hier gibt es eine Vorabpauschale). Sehr gut erklärt das Ben Felix:

Hinzu kommt, dass auch Dividenden nicht sicher sind, selbst bei Dividenden-Aristokraten. Der VanEck Morningstar Developed Markets Dividend Leaders kommt momentan auf eine Dividenden-Rendite von 4.87%. Anders gesagt: Legt man 100.000 Euro an, dann bekommt man 4.870 Euro pro Jahr. Vor Steuern. Die gibts ja auch noch. Nach Steuern wäre man dann bei 3.586 Euro, je nachdem ob man in der Kirche ist oder nicht. Hätte man also durchschnittlich gerne 2.000 Euro an Dividenden im Monat (wobei die ja nicht garantiert sind), dann müsste man mehr als 660.000 Euro investieren, um nach Steuern dieses Dividendeneinkommen zu erhalten. Will man auf diese Summe kommen, so muss man viele Jahre sehr diszipliniert die eingenommenen Dividenden auch wieder investieren 🙂

Vergleichen wir das noch mal mit der 4%-Regel: Hier hätte man bei 1 Million Euro Ersparten 40.000 Euro Auszahlung, nach Steuern sind das 29.450 Euro im Jahr oder 2.454 Euro monatlich. Bei dem oben genannten Fonds müsste man etwas weniger sparen, mit 821.355 Euro wäre man bei derselben Summe. Geht man davon aus, dass man mit verschiedenen Dividenden-Aktien und Fonds auf 5% kommt, wird die Summe noch niedriger, wobei man niemals den Grundstock anfassen muss. Das klingt ja zunächst besser. Aber wenn man Ben Felix folgt, dann hat man vorher nicht von dem ganzen Wachstum des Aktienmarkts profitiert. Anders gesagt, das Portfolio des am ganzen Aktienmarkt teilnehmenden Investors wäre schneller gewachsen, weil auch andere, nicht Dividende zahlende Unternehmen, im Portfolio enthalten gewesen wären.

Wie gewohnt ein Update zu meinen Erfahrungen bei Estateguru. Im März waren noch 30% der Anlagesumme ausgefallen, mittlerweile bin ich bei knapp 38%. Ich weiß nicht ganz, wie Estateguru das rechnet, ich rechne Summe der ausgefallenen Kreditsumme durch die momentan angelegte Kreditsumme.

Allerdings ist auch meine Zahl mit etwas Vorsicht zu genießen, denn momentan investiere ich ja kein Geld in estateguru, d.h. die investierte Summe wird immer weniger, wohingegen die Anzahl der ausgefallenen Kredite immer mehr wird. Waren es im März noch 63 ausgefallene Kredite, so waren es zwischenzeitlich schon 83. Aber, und das ist die erste gute Nachricht seit langer Zeit, es wurden nun auch erste Projekte recovered, so dass ich momentan bei 79 Krediten in Einholung bin. Allerdings sind die ausgefallenen Kredite, die schon etwas länger da liegen, lange nicht mehr aktualisiert worden. Mein ältester Fall ist heute 542 Tage alt. Mehrmals wurde es angeblich zur Auktion angesetzt. Passiert ist ansonsten nix.

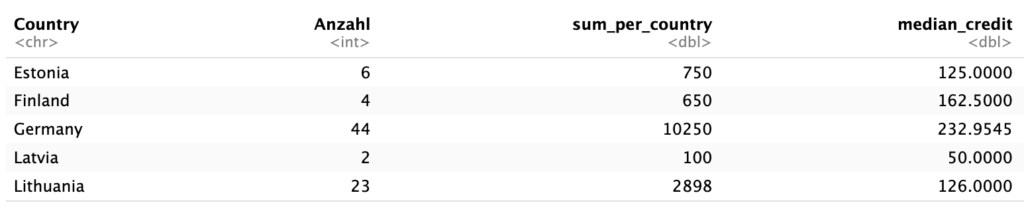

Schaue ich nur auf die Anzahl der ausgefallen Kredite in Bezug auf die gerade aktiven Kredite, so komme ich auf 27,5% ausgefallene Kredite. Dass die ausgefallene Kreditsumme höher ist, liegt daran, dass dort Kredite sind, in die ich mehr investiert hatte. Das sieht man auch an der folgenden Tabelle, die ich aus den Daten von Estateguru generiert habe (cool, dass man sich da fast jeden Bericht als CSV-Datei herunterladen kann):

Wenn ich mir den gegenwärtigen Immobilienmarkt in Deutschland ansehe, dann mache ich mir etwas Sorgen, dass die in Deutschland investierten Summen schnell wieder eingeholt werden können. Allerdings ist die LTV (Loan to Value, Kredit versus Wert-Ratio) bei den meisten Projekten sehr niedrig, also selbst wenn es bei Versteigerungen nur die Hälfte gäbe, wäre ich noch im grünen Bereich. Aber wahrscheinlich gibt es in den nächsten Monaten genug Zwangsversteigerungen. Estateguru beschreiben den Prozess sehr genau, auch differenziert nach Land. Gerade in Deutschland kann mehr als ein Jahr vergehen, bis irgendwas passiert. Investoren auf der Estateguru-Plattform müssen sich also immer darauf einstellen, dass sie nicht kurzfristig an ihr Geld kommen können.