Die Gelder auf Ihrem Lemonway-Konto können ausschließlich für Ihre Transaktionen auf der Estateguru-Plattform verwendet werden. Da es sich um ein zweckgebundenes Konto handelt, sollte es nicht zur Einzahlung von Geldern ohne Investitionsabsicht verwendet werden. Da inaktive Konten Estateguru Kosten verursachen, wird eine Konteninaktivitätsgebühr von Nutzern erhoben, die zwar Geld auf ihren Konten eingezahlt, aber in den letzten 12 Monaten keine neuen Investitionen auf dem Erst- oder Zweitmarkt getätigt. Ab April 2023 wurde die Gebühr für inaktive Konten für das erste Jahr nach dem 12-monatigen Inaktivitätszeitraum auf 10 EUR pro Monat erhöht und wird danach auf 50 EUR pro Monat steigen. Die Gebühr wird monatlich erhoben, falls das inaktive Nutzerkonto einen positiven Saldo aufweist. Sobald der Nutzer eine Investition tätigt, sei es auf dem Erst- oder Zweitmarkt, wird der Status des Kontos wieder auf aktiv gesetzt und es fällt keine weitere Gebühr an. (Quelle)

Wahrscheinlich bin ich nicht der einzige, der versucht sein Geld nach und nach abzuziehen, denn bei mir ist der Großteil des Investments nun ausgefallen:

Fairerweise muss ich dazu sagen, dass ich schon die Hälfte des zuvor investierten Geldes abgezogen habe. Anscheinend habe ich nun ein Jahr ohne Investment erreicht, denn nun wurden auch bei mir 10€ abgezogen. Unschön. Ich hatte versucht, eine automatisierte Investmentstrategie zu aktivieren, die ab 500€ auf dem Konto anspringt, so dass ich zumindest von Zeit zu Zeit etwas von meinem Geld „retten“ kann, aber das hat anscheinend nichts genützt. So kann man seine Kunden natürlich auch zu etwas zwingen.

Für mich bedeutet das, dass ich dann gezwungenermaßen ein Mal im Jahr etwas investieren werde und dann nach und nach mein Geld abziehe. Dauert dann etwas länger, aber ok. Empfehlen kann ich estateguru nun auf keinen Fall mehr.

Heute kommen mal zwei für mich spannende Themen zusammen, nämlich Datenanalyse- und visualisierung sowie Finanzen. Die Wahl der richtigen ETFs füllt unzählige Internetseiten und Finanzmagazin-Artikel, spannend ist hierbei aber auch, welche Überschneidungen ETFs haben. Verglichen hatte ich schon mal den Vanguard FTSE All-World High Dividend Yield UCITS ETF USD Distributing (ISIN: IE00B8GKDB10) und den iShares STOXX Global Select Dividend 100 UCITS (ISIN: DE000A0F5UH1). Ich hatte auch schon die Performance verglichen von diesen beiden und dem VanEck Morningstar Developed Markets Dividend Leaders ETF (NL0011683594) und einem MSCI World ETF (IE00B4L5Y983).

Vorab: Dies ist keine Finanzberatung oder -empfehlung!

Der Artikel „When Chasing More Dividends Leaves You With Less“ aus dem Wall Street Journal (WSJ) von Jason Zweig (der übrigens die Kommentare zum Intelligent Investor geschrieben hat) beleuchtet die Attraktivität und die damit verbundenen Risiken von Dividendenstrategien. Anleger, die auf hohe Dividendenrenditen setzen, hoffen oft auf ein regelmäßiges Einkommen, insbesondere in Zeiten niedriger Zinsen. Doch wie der Artikel aufzeigt, kann die Jagd nach hohen Dividenden langfristig die Rendite schmälern. Das Problem tritt auf, wenn Anleger blind auf Fonds setzen, die extrem hohe Dividendenrenditen bieten.

Depotstudent Dominik hat bereits einen guten Einblick gegeben, wie man Daten aus dem ING-Depot über den Umweg ExtraETF exportieren kann. Allerdings kann nicht jedes Tool mit dem CSV-Export etwas anfangen. DivvyDiary zum Beispiel hat zwar die relevanten Spalten sofort erkannt, aber die Bestände passten nicht. Der Grund dafür ist, dass CSV-Dateien sehr unterschiedlich sein können und auch die Daten darin. Manchmal sind die Spalten nicht durch ein Komma getrennt, sondern durch ein Semikolon. Und der Unterschied zwischen 1,000.00 und 1.000,00 ist für uns marginal, aber für DivvyDiary war aus einer 1000 eine 1 geworden, weil das Tausender-Trennzeichen als Nachkommazeichen gewertet wurde.

Die Lösung: So ungern ich mit Excel arbeite, aber wenn man die CSV-Datei in Excel öffnet und dann wieder als CSV speichert, dann kommt auch DivvyDiary (und viele andere Tools) damit klar.

Vorab: Dies ist keine Finanzberatung! Keine Gewähr.

Bei der Auswahl von ETFs spielen verschiedene Faktoren eine Rolle, darunter auch steuerliche Aspekte. Im letzten Artikel ging es darum, was die Teilfreistellung bedeutet. Interessant sind aber auch die steuerlichen Unterschiede zwischen ETFs mit unterschiedlichen Domizilen und Anteilen an US-Aktien. In diesem Artikel geht es um zwei konkrete und populäre ETFs, und auch wenn beide US-Aktien beinhalten, heißt das nicht, dass der ETF in Irland unbedingt für höhere Renditen sorgt.

Einige Tools im Netz bieten die Möglichkeit, dass man sieht, wie viele Dividenden wohl auf einen zukommen werden. extraETF bietet zum Beispiel ein Tool, bei dem man sehen kann, wie die Dividenden aussehen könnten bei einer angenommenen Wachstumsrate (CAGR) und einer bestimmten Anzahl von Jahren und Vermögenszuwächsen.

Was ich bisher nicht gesehen habe, ist ein Tool, das von einem Portfolio ausgehend mit einer angenommenen CAGR und Dividendenrendite sowie einer weiteren Bespannung das Dividendenwachstum berechnet und auch noch die Steuern inkludiert. Genau so ein Tool habe ich geschrieben.

Ich bin ja ein großer Fan von Unterkonten, um Budgets für verschiedene Posten gut auseinander halten zu können. Dazu habe ich jetzt einige verschiedene Banken durch, bunq funktionierte nicht zuverlässig und war im Support sehr unfreundlich. N26 fand ich eigentlich früher sehr gut, aber was ich nicht wirklich witzig fand, war, dass man beim Downgraden von einem teuren auf ein günstigeres Abo die IBANs der Unterkonten nicht behalten kann. Dann habe ich vivid gefunden. Die Farbgebung der App fand ich von Anfang an schrecklich, aber die Funktionen waren ok, zumal ich verschiedene virtuelle Kreditkarten mit unterschiedlichen Konten verbinden konnte. Leider war auch hier der Support nicht besonders gut. Und nun werden die bestehenden Konten gekündigt, weil vivid sich von der Solaris-Bank verabschiedet. Wieder neue IBANs. Und so ziehe ich weiter, beziehungsweise zurück, zur ING. Da gibt es sowas wie meine geliebten Unterkonten nicht ganz so wie ich sie bräuchte, aber ich werde das mit den Budgets nun irgendwie anders lösen.

Fakt ist, dass man bei jeder Neo-Bank bezahlen muss für die wirklich interessanten Funktionen und dafür dann auch noch nicht so wirklich guten Support erhält. Das ING-Konto ist vielleicht nicht ganz so schick wie das der Neo-Banken, aber dafür kostenlos, und der Support ist in der Regel auch gut. Mein vivid-Konto werde ich behalten, nachdem ich es upgegraded habe. Aber bezahlen werde ich dafür nicht. Manchmal sind die langweiligen und altmodischen Angebote mittel- und langfristig doch keine so schlechte Idee.

Ich bin seit sieben Jahren Kunde bei Scalable Capital, zunächst bei dem für mich eher enttäuschenden RoboAdvisor, seit zwei Jahren aber zufriedener Kunde des Prime Brokers.

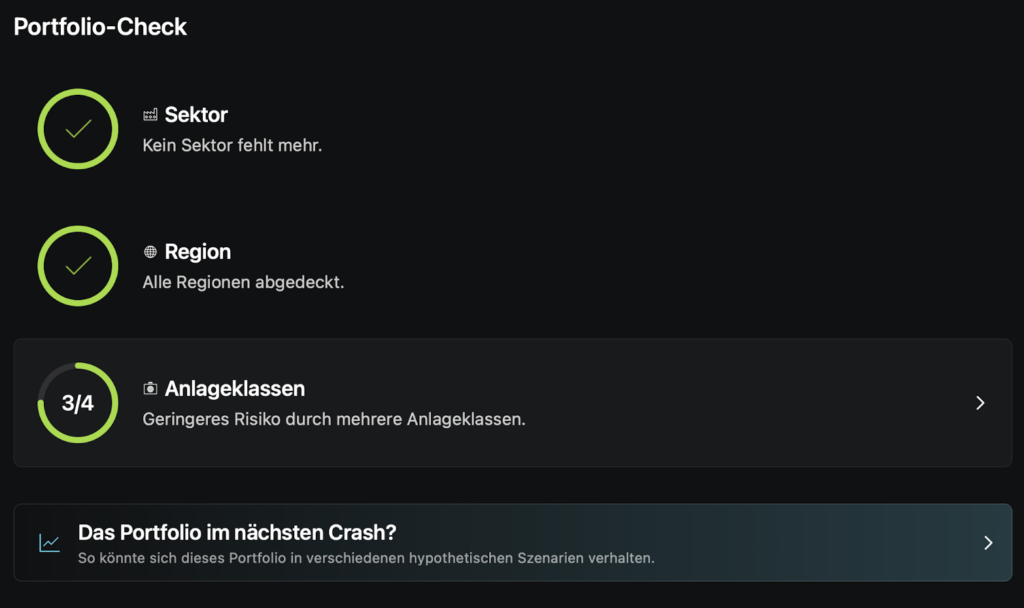

Diese Woche habe ich neue Funktionen entdeckt, zunächst ein Teil davon in der Desktop App, in der Web App sieht man aber schon alles, was Neues angeboten wird. Die neue Funktion nennt sich Insights und basiert auf Daten von BlackRock. Damit das funktioniert werden die Portfoliodaten anonymisiert zu BlackRock geschickt. Zunächst einmal gibt es einen Portfolio Check, wo geprüft wird, wie stark das Portfolio diversifiziert wird.

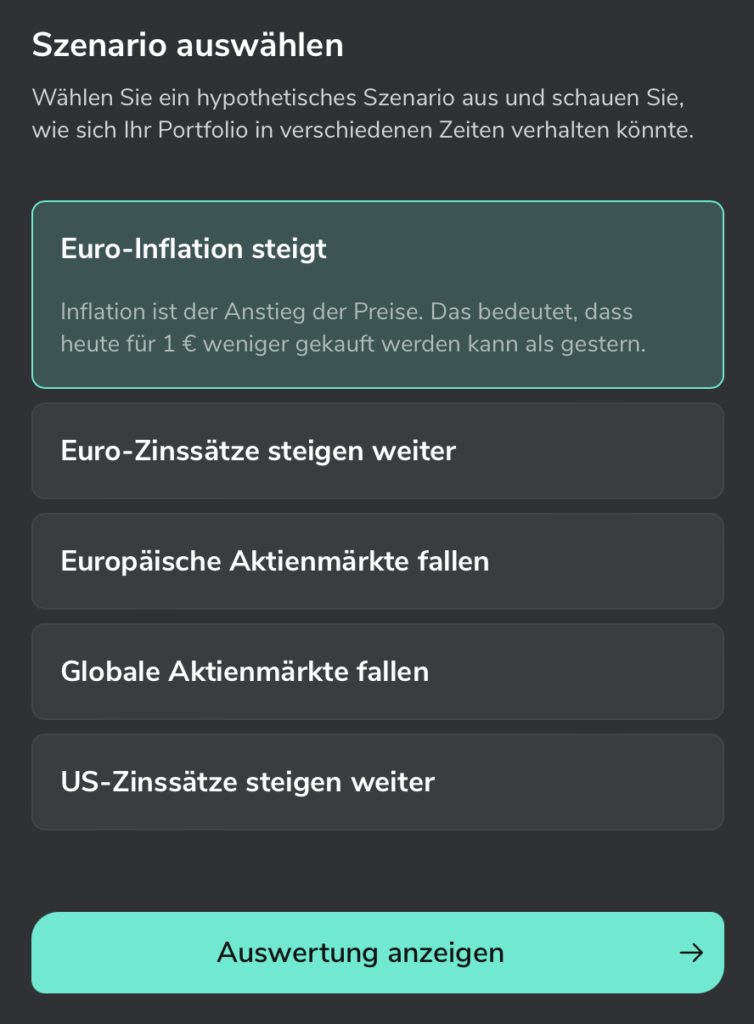

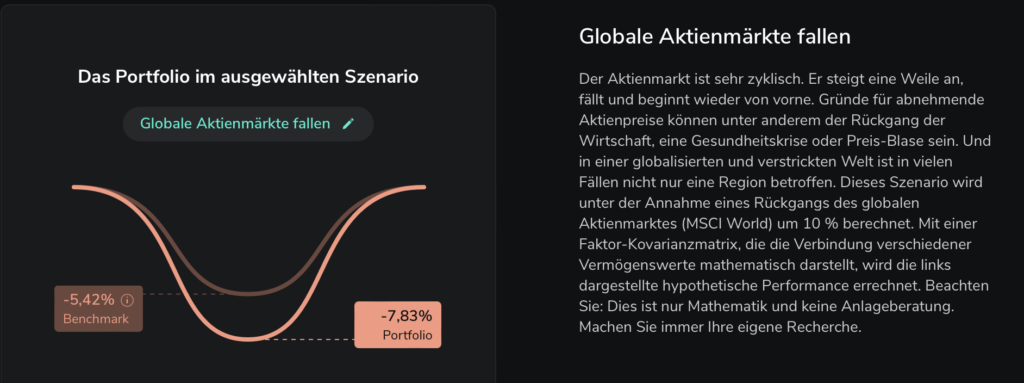

Allerdings wird hier nicht geprüft, wie die Gewichtung ist. Ich habe, nachdem ich diese Grafik gesehen hatte, ein bisschen in eine Anleihe investiert, und schon war der Ring voll. Als nächstes ist eine Crash-Simulation zu sehen, wo man mehrere Szenarien auswählen kann. Die globalen Aktienmärkte fallen in dieser Simulation z.B. um 10%, wobei ich bisher dachte, dass man erst ab 30% von einem Crash sprechen würde.

In so einem Szenario würde mein Portfolio stärker leiden als der Benchmark:

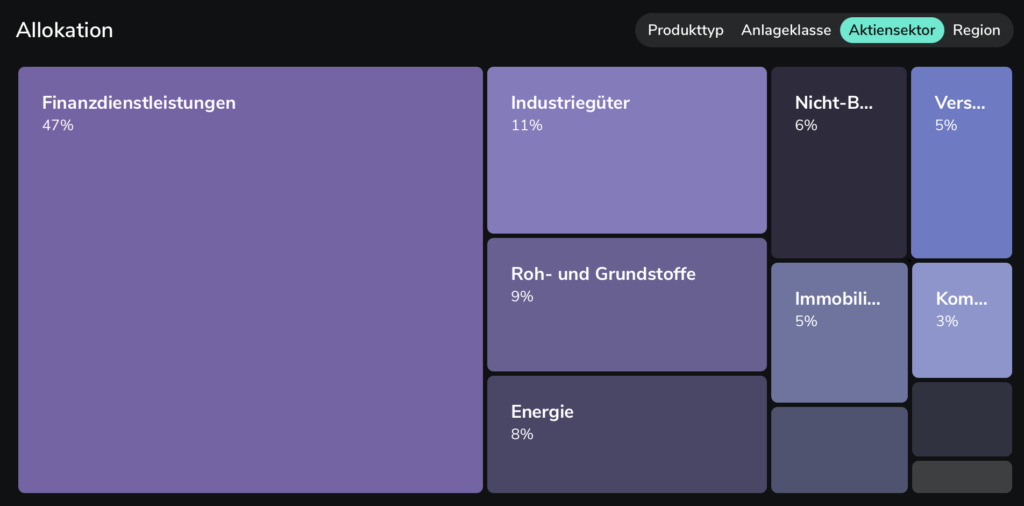

Die nächste neue Funktion ist die Analyse der Allokation des Portfolios in Bezug auf Branchen, Regionen etc:

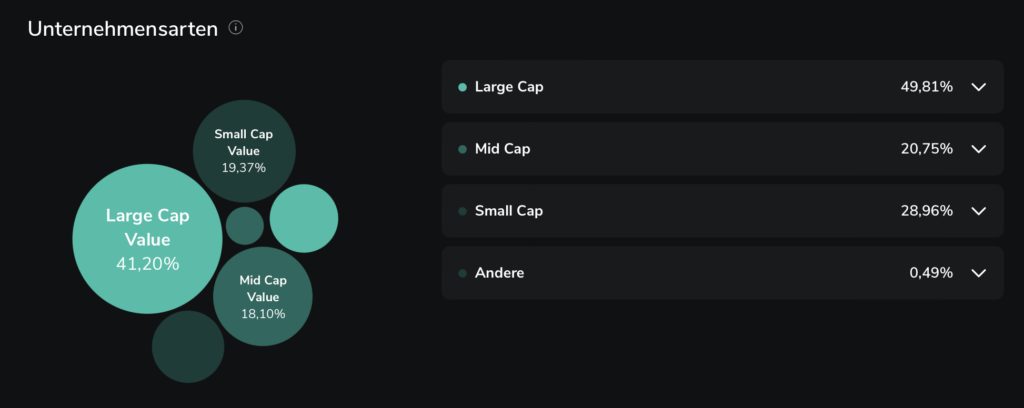

Bei mir sieht das so aus, als ob ich Finanzdienstleistungen generell übergewichtet hätte, aber tatsächlich ist das nur auf den ersten Blick so. Durch die Dividenden-Treiber Hercules und Ares Capital sieht das größer aus als es eigentlich sein sollte. Dann gibt es noch diese wunderbare Analyse der Unternehmensarten:

Sowas habe ich bisher vor allem bei ExtraETF gesehen. Und dann, für mich eigentlich am Spannendsten, die Dividenden, denn ich verfolge eine Dividendenstrategie:

Hier würde ich mir wünschen, dass man auch eine Projektion in die Zukunft sehen könnte wie bei ExtraETF, wenngleich man dort auch nur die nächsten Monate im gleichen Kalenderjahr sieht. Aber so sehe ich halt besser, ob ich mich gerade auf dem richtigen Weg befinde oder nicht. Was mir halt an extraETF nicht gefällt ist die wacklige Verbindung zu Scalable. Manchmal geht sie, manchmal nicht. Deswegen bin ich dort auch kein Abonnent mehr.

Scalable nimmt solchen Tools wie ExtraETF, getQuin und DivvyDiary das Marktpotential, wenn sie weiter solche Funktionen einbauen. Für mich aber noch mehr ein Grund, bei Scalable zu bleiben. Sicherlich könnten diese Funktionen noch intelligenter werden und Anleger wie mich, die keinen teuren Roboadvisor nutzen wollen, noch stärker unterstützen bei der Auswahl der Anlagen.

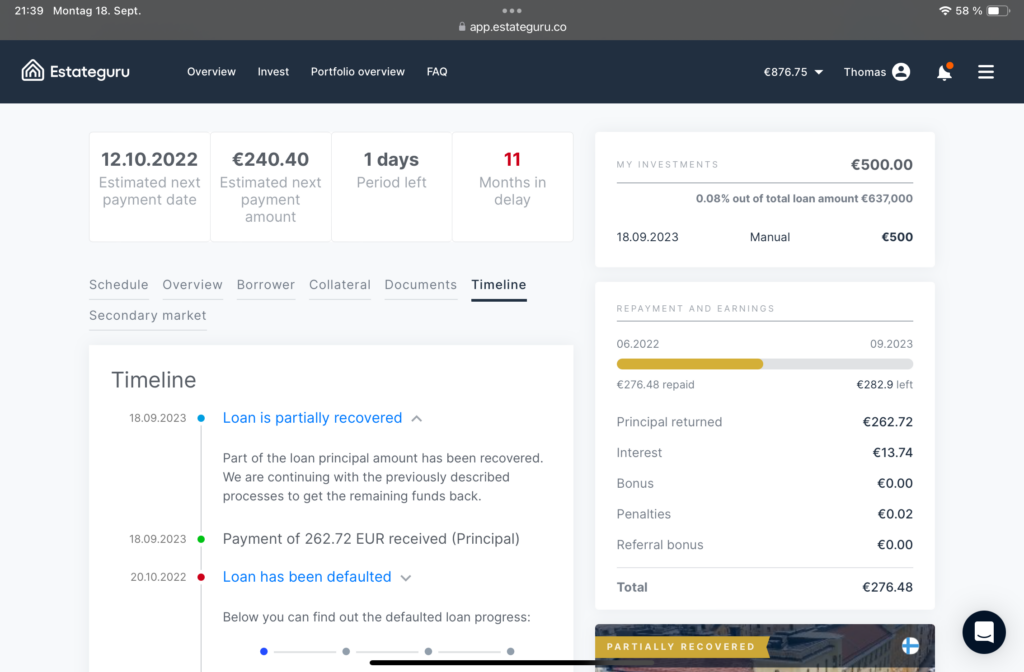

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

repaid <- filter(data, Status == "Repaid")

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Estateguru Project partially recovered

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

Interest Rate`

in_default <- filter(data, Status == "In Default")

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Estateguru Project partially recovered

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

cat("P-value for Repaid group:", shapiro_test_repaid$p.value, "\n")

## P-value for Repaid group: 1.143358e-08

cat("P-value for In Default group:", shapiro_test_in_default$p.value, "\n")

## P-value for In Default group: 6.078673e-05

Die p-Werte sind signifikant (unter 0,05), was darauf hinweist, dass die Daten nicht normalverteilt sind. Darum der Mann-Whitney-U-Test verwendet, ein nichtparametrischer Test, um die Zinssätze der beiden Gruppen zu vergleichen.

wilcox_test <- wilcox.test(repaid, in_default, alternative = "two.sided")

cat("P-value for Mann-Whitney U test:", wilcox_test$p.value, "\n")

## P-value for Mann-Whitney U test: 6.66547e-08

Der p-Wert ist signifikant, also unter 0,05, was darauf hinweist, dass es einen signifikanten Unterschied in den Zinssätzen zwischen den zurückgezahlten und den in Verzug geratenen Darlehen gibt. Dies ist nun über das ganze Portfolio geschehen. Wie sieht das pro Land aus?

countries <- unique(data$Country)

# Function to analyze each country

analyze_country <- function(country) {

cat("Analyse für", country, ":\n")

# Filter data by country and status

data_df <- data %>% filter(Country == country) %>% filter(Status %in% c("Repaid", "In Default"))

# Check if there is enough data for both categories

if (nrow(data_df) > 0 & length(unique(data_df$Status)) > 1) {

repaid <- data_df %>% filter(Status == "Repaid") %>% select(`Interest Rate`) %>% unlist()

in_default <- data_df %>% filter(Status == "In Default") %>% select(`Interest Rate`) %>% unlist()

test <- wilcox.test(repaid, in_default, exact = FALSE)

cat("Mann-Whitney U Test-Ergebnis: W =", test$statistic, ", p-value =", test$p.value, "\n\n")

} else {

cat("Nicht genug Daten für die Analyse.\n\n")

}

}

# Analyze each country

for (country in countries) {

analyze_country(country)

}

## Analyse für Estonia :

## Mann-Whitney U Test-Ergebnis: W = 77 , p-value = 0.02871484

##

## Analyse für Germany :

## Mann-Whitney U Test-Ergebnis: W = 101 , p-value = 0.5058534

##

## Analyse für Lithuania :

## Mann-Whitney U Test-Ergebnis: W = 224.5 , p-value = 3.126943e-06

##

## Analyse für Finland :

## Mann-Whitney U Test-Ergebnis: W = 54 , p-value = 0.8649381

##

## Analyse für Spain :

## Nicht genug Daten für die Analyse.

##

## Analyse für Portugal :

## Nicht genug Daten für die Analyse.

##

## Analyse für Latvia :

## Mann-Whitney U Test-Ergebnis: W = 12 , p-value = 0.04383209

Tatsächlich ist der Unterschied in Deutschland nicht signifikant. Ich war hier also doch nicht so gierig, wie ich dachte 🙂

Was, wenn ich in alle Kredite nur 50 Euro investiert hätte und nicht manchmal sehr viel mehr? Wie stünde ich heute da?

Hier sieht man schon sehr deutlich, dass ich mit meiner Strategie, bei einigen Projekten mehr auszugeben, auf die Nase geknallt bin. Es wäre besser gewesen, ausgewogener und diversifizierter zu investieren. Genau das mache ich nun anders.

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht. Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an: