Vorab: Dies ist keine Finanzberatung oder -empfehlung!

Der Artikel „When Chasing More Dividends Leaves You With Less“ aus dem Wall Street Journal (WSJ) von Jason Zweig (der übrigens die Kommentare zum Intelligent Investor geschrieben hat) beleuchtet die Attraktivität und die damit verbundenen Risiken von Dividendenstrategien. Anleger, die auf hohe Dividendenrenditen setzen, hoffen oft auf ein regelmäßiges Einkommen, insbesondere in Zeiten niedriger Zinsen. Doch wie der Artikel aufzeigt, kann die Jagd nach hohen Dividenden langfristig die Rendite schmälern. Das Problem tritt auf, wenn Anleger blind auf Fonds setzen, die extrem hohe Dividendenrenditen bieten.

Als Beispiel nennt Zweig den Global X SuperDividend ETF, der eine Dividendenrendite von 11 % bietet. Doch dieser ETF hat seit seiner Auflage im Jahr 2011 über 70 % seines Wertes verloren. Trotz der hohen Ausschüttungen blieb die Gesamtrendite negativ, man bezahlt die Dividende sozusagen vom eigenen Kapital und dann noch etwas drauf. Dies verdeutlicht das Risiko, dass Unternehmen mit hohen Dividenden möglicherweise finanzielle Probleme haben und langfristig an Wert verlieren können.

Zweig empfiehlt daher, vorsichtig zu sein und Fonds mit extrem hohen Dividendenrenditen zu meiden, da diese oftmals mit einer höheren Volatilität und einem Verlust des Kapitals einhergehen. Tatsächlich rät er sogar von ETFs ab, die eine Dividendenrendite über 4% versprechen.

Den WSJ-Artikel hatte auch Helmut Jonen gelesen und darüber gepostet, die ganze Community war aufgeschreckt. Er erwähnt den Vanguard FTSE All-World High-Dividend Yield, bei dem er sich keine Sorgen macht. Kritisch erwähnt wird der Van Eck Morningstar Developed Markets, aber auch der iShares STOXX Global Select Dividend 100. Letzteren hatte ich mir gerade erst angesehen, und das Ergebnis war, dass fast alle 100 Titel auch im FTSE All-World drin waren.

Wie sehen die Zahlen denn nun tatsächlich aus?

Nun schauen wir uns die Performance einmal genauer an, und zwar von den erwähnten ETFs im Vergleich zu einem thesaurierendem MSCI World. In den beiden folgenden Grafiken wird die Performance von diesen vier ETFs im Zeitraum von Juli 2016 bis September 2024 verglichen, wobei der Unterschied zwischen der Berechnung mit und ohne Dividenden hervorgehoben wird. Der Zeitraum umfasst also etwa acht Jahre, was eine einigermaßen solide Grundlage für die Beurteilung der langfristigen Entwicklung dieser Fonds bietet.

In der folgenden Grafik wird die Performance der ETFs ohne die Wiederanlage der Dividenden dargestellt, also nur anhand des reinen Kursverlaufes.

Hier schneiden Dividendenfonds deutlich schwächer ab:

• VanEck Morningstar Developed Markets Dividend Leaders ETF: +54,96 %, ohne die Dividenden zeigt der Fonds nur eine moderate Wertsteigerung.

• Vanguard FTSE All-World High Dividend Yield UCITS ETF: +45,40 %, ebenfalls deutlich schwächer ohne die Berücksichtigung der Dividenden.

• iShares STOXX Global Select Dividend 100 UCITS ETF: +12,20 %, was zeigt, dass die Performance stark von den Dividenden abhängt.

• MSCI World ETF: +155,13 %, Dividenden werden hier thesauriert, nicht alle Unternehmen hier zahlen überhaupt eine Dividende.

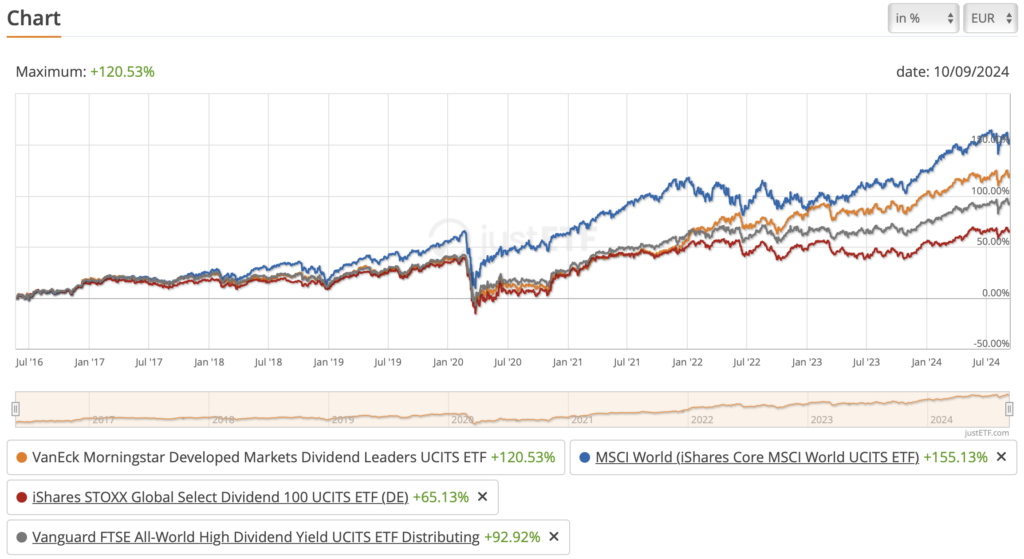

Mit Dividenden sieht es etwas besser aus:

Diese Grafik zeigt die Performance der ETFs unter Berücksichtigung der Dividenden, was die tatsächliche Gesamtrendite realistischer abbildet:

• MSCI World ETF: +155,13 %, hier ändert sich nichts.

• VanEck Morningstar Developed Markets Dividend Leaders ETF: +120,53 %, eine deutliche Verbesserung gegenüber der Darstellung ohne Dividenden.

• Vanguard FTSE All-World High Dividend Yield UCITS ETF: +92,92 %, ebenfalls eine solide Performance durch die Dividendenwiederanlage.

• iShares STOXX Global Select Dividend 100 UCITS ETF: +65,13 %, die niedrigste, aber dennoch verbesserte Rendite im Vergleich. Diesen ETFs habe ich nicht mehr im Depot.

Dividenden-ETFs haben also eine geringere Rendite als der MSCI-World, oder? Ganz so einfach ist es aber dann doch nicht. Denn im Prinzip könnten Dividenden ja auch wieder reinvestiert werden, und die Performance der Dividenden-ETFs würde durch die Reinvestition der Dividenden deutlich verbessert werden. Der MSCI World ETF profitiert bereits stark von der automatischen Reinvestition der Dividenden, was zu einer höheren Gesamtrendite führt. Wenn Anleger die Dividenden der ausschüttenden Dividenden-ETFs manuell reinvestieren würden, könnten manche Fonds eventuell auf Augenhöhe mit dem MSCI World ETF konkurrieren oder ihn sogar in bestimmten Marktphasen übertreffen. Der Zinseszinseffekt durch die wiederangelegten Dividenden wäre hier der entscheidende Treiber. Allerdings zahlen wir in Deutschland auf die Dividenden bereits eine Steuer (bei thesaurierenden ETFs auch, aber anders), so dass der Zinseszins-Effekt etwas abgeschmälert wird. Und eigentlich gehen wir bei unserem Gedankenspiel ja davon aus, dass wir von den Dividenden leben wollen.

Nicht beleuchtet beziehungsweise untersucht ist auch die Frage, wie oft die ETFs, insbesondere die mit nur 100 Titeln, ihre Positionen ändern, denn schließlich muss für die beste Dividendenrendite ständig nachjustiert werden, wenn ein Unternehmen nicht mehr die bisher gewohnten hohen Dividenden zahlt. Hier kommen zusätzliche Kosten für die Umschichtung ins Spiel, die der Anleger auf den ersten Blick nicht mitbekommt.

Vor- und Nachteile einer Dividendenstrategie

Vorteile:

1. Regelmäßiger Cashflow:

• Ein großer Vorteil von Dividendenstrategien ist der mehr oder weniger konstante Einkommensstrom, der vor allem für Anleger im Ruhestand attraktiv ist. Auch in Marktabschwüngen bietet die Dividendenzahlung eine finanzielle Stütze, ohne dass man Aktien oder ETFs mit Verlust verkaufen muss.

2. Weniger Volatilität:

• Unternehmen, die regelmäßig Dividenden zahlen, sind oft große, etablierte Firmen mit stabilen Cashflows. Das kann die Volatilität eines Portfolios senken, da diese Unternehmen seltener von großen Kursschwankungen betroffen sind. Allerdings waren die Dividenden-ETFs schon von den durch Ereignisse wie Corona beeinflussten Kursschwankungen betroffen.

3. Inflationsschutz:

• Dividenden können im Laufe der Zeit steigen, was einen gewissen Schutz vor Inflation bietet. Dies ist besonders in Zeiten von niedrigen Zinsen oder hoher Inflation vorteilhaft.

Nachteile:

1. Geringere Gesamtrendite:

• Wie in den Grafiken zu sehen, schneiden Dividendenfonds oft schlechter ab als wachstumsorientierte Fonds. Der Verzicht auf die Reinvestition von Gewinnen in das Unternehmen schmälert das langfristige Wachstumspotenzial, so zumindest die Theorie, die Graham unter anderem bezweifelte.

2. Steuerliche Nachteile:

• Dividenden werden in vielen Ländern sofort besteuert, während Kursgewinne erst bei einem Verkauf besteuert werden. Dies führt zu einer sofortigen Steuerbelastung und kann langfristig den Zinseszinseffekt mindern.

3. Fokus auf reife Unternehmen:

• Dividendenfonds neigen dazu, in reife Unternehmen zu investieren, die stabile, aber geringe Wachstumsraten aufweisen. Wachstumsstarke Unternehmen, die ihre Gewinne reinvestieren und keine oder nur geringe Dividenden zahlen, bieten oft ein höheres Kurssteigerungspotenzial.

4. Dividendenkürzungen möglich:

• Dividenden sind nicht garantiert. Unternehmen können ihre Dividendenzahlungen jederzeit kürzen oder einstellen, was zu Einkommensverlusten führen kann. Dies ist besonders in Krisenzeiten ein Risiko, wenn Unternehmen Liquidität benötigen, und tatsächlich haben auch einige der Dividenden-ETFs ihre Zahlungen etwas reduziert.

Eine gemischte Strategie: Balance zwischen Einkommen und Wachstum

Eine gemischte Strategie, die sowohl Dividendenaktien als auch wachstumsorientierte Aktien umfasst, kann eine gute Balance zwischen Einkommensstrom und langfristigem Wachstum bieten. Diese sogenannte Core-Satellite-Strategie beinhaltet einen Kern aus breit diversifizierten ETFs, ergänzt durch spezialisierte Positionen. Durch die Diversifikation zwischen Dividenden- und Wachstumsaktien wird das Risiko im Portfolio gestreut. In schwachen Marktphasen bieten Dividendenaktien eventuell etwas mehr Stabilität, während Wachstumsaktien in Bullenmärkten die Performance steigern. Hier gehen wir aber von den Dividenden-ETFs aus, die nicht einfach auf eine hohe Rendite aus sind, sondern auch Substanz haben. Und die Annahme hier ist, dass nicht das ganze Vermögen eine Dividendenrendite erzielen muss, sondern ein Teil weiter wachsen kann.

Die Gewichtung hängt von den individuellen Zielen und der Risikobereitschaft ab. Hier sind einige Beispiele:

1. Konservatives Portfolio: 60-70 % Dividendenaktien/ETFs, 20-30 % Wachstumsaktien/ETFs, 10 % Anleihen

• Ziel: Stabiles Einkommen, geringere Volatilität, Kapitalerhalt.

2. Ausgewogenes Portfolio: 40-50 % Dividendenaktien/ETFs, 40-50 % Wachstumsaktien/ETFs, 0-10 % Anleihen

• Ziel: Balance zwischen Einkommen und Wachstum, moderate Volatilität.

3. Wachstumsorientiertes Portfolio: 20-30 % Dividendenaktien/ETFs, 60-70 % Wachstumsaktien/ETFs, 0-10 % Anleihen

• Ziel: Maximales Wachstumspotenzial, höhere Volatilität.

Fazit

Dividendenstrategien haben Vorteile für Anleger, die ein mehr oder weniger regelmäßiges Einkommen und mehr Stabilität in ihrem Portfolio suchen. Allerdings bleiben Dividendenfonds in der Regel in Bezug auf die Kursentwicklung hinter breit gestreuten Wachstumsfonds wie dem MSCI World zurück, insbesondere wenn die Dividenden nicht reinvestiert werden. Eine gemischte Strategie, die sowohl Dividenden- als auch Wachstumsaktien berücksichtigt, kann eine sinnvolle Balance zwischen Einkommensströmen und langfristigem Wertzuwachs bieten. Die richtige Gewichtung hängt von den individuellen Zielen und der Risikobereitschaft des Anlegers ab, und eine regelmäßige Überprüfung des Portfolios ist notwendig, um eine optimale Balance zu gewährleisten.