Was? Wieso sollte jemand von einem Neo-Broker zu einer mehr oder weniger klassischen Bank wechseln wollen? Vor allem, wenn das Depot 18 Monate vorher von der ING zu Scalable gezogen war? Ist die ING nicht viel teurer, weniger flexibel und außerdem uncooler als Scalable Capital?

„Von der ING zu Scalable Capital und wieder zurück“ weiterlesenScalable Capital Erfahrungen nach 5 Jahren und Neuentdeckung Growney

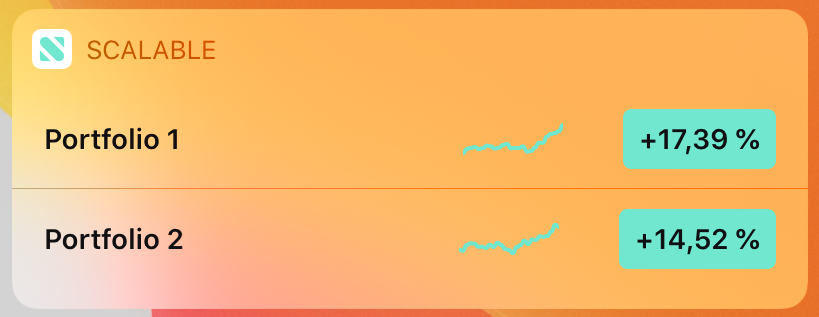

Über Scalable Capital habe ich in den letzten Jahren schon einiges geschrieben, nun also der Rückblick meiner Erfahrungen nach 5 Jahren. Im Mai 2016 hatte ich mein erstes Portfolio eröffnet, mit 10% VaR, ein Jahr später ein weiteres mit 20% VaR. 2016 hatte ich auch meinem Finanzberater eine Summe gegeben, allerdings ein paar Monate später, daher sind die Daten nicht ganz vergleichbar. Mein Berater nimmt 1% und erstattet Kickbacks und Depotgebühren, so sind die Gebühren ungefähr vergleichbar. Die Daten, hier die zeitgewichtete Renditen, sprechen nicht gerade für Scalable Capital:

| Portfolio | 2016 (Teiljahr) | 2017 | 2018 | 2019 | 2020 | 2021 (YTD) | Gesamt |

|---|---|---|---|---|---|---|---|

| SC 10% VaR | 2,96% | 1,83% | -4,92% | 13,43% | -3,55% | 1,44% | 10,09% |

| SC 20% VaR | – | 3,87% | -6,88% | 14,26% | -10,45% | 4,59% | 2,64% |

| Finanzberater | 0,45% | 8,91% | -9,06% | 19,08% | 4,3% | 6,83% | 32,01% |

5 Jahre sind immer noch keine lange Zeitspanne, aber die Performance ist entfernt von dem, was mein Finanzberater schafft. Das 20% VaR Portfolio war auch nur selten über dem des 10% VaR-Portfolios. Daher habe ich dieses Portfolio gekündigt (das geht übrigens über das Profil), das 10% VaR schaue ich mir weiterhin an.

Was auch zu meiner Entscheidung geführt hat: Der Datenschutz-Vorfall im Oktober 2020 und die Art, wie Scalable Capital damit umgegangen ist. Auf Nachfrage im Chat wurde ich eher abserviert. Und wenn man danach auf der Homepage sucht, irgendwo unten im Footer findet man einen Link zu den Informationen, die aber anscheinend kaum aktualisiert werden. Bei Scalable Capital behalten werde ich neben dem oben genannten Portfolio weiterhin meine Free Broker-Anlage.

Wenn Sie sich über meinen Empfehlungslink bei Scalable Capital anmelden, dann bekommen Sie und ich einen kleinen Bonus! Ihnen entstehen keine zusätzlichen Kosten.

Growney

Durch einen Hinweis von Finanztip bin ich auf Growney aufmerksam geworden. Gesucht habe ich eine Möglichkeit, für meine Kinder auch mit weniger als 10.000€ Starkapital Geld anlegen zu können. Ein Kinderkonto gibt es dort nicht, was den Nachteil hat, dass der eigene Sparerfreibetrag drauf geht. Aber, und das fand ich überzeugend, es gibt die Möglichkeit, dass man Verwandten die IBAN des Portfolios gibt (dort heißt es Anlageziel) und diese dann einfach Geld überweisen können, welches nach der gewählten Anlagestrategie investiert wird. Ich muss mir also nicht mehr selber Gedanken machen. Ab einem Invest von 500€ oder monatlich 25€ kann investiert werden. Für mich selber habe ich auch ein Portfolio angelegt, sehr nett ist die Möglichkeit hier komplett nachhaltig zu investieren.

Growney bietet keine App. Das ist zunächst nicht schlimm, die meisten Nutzer haben eh zu viele Apps installiert. Aber die Navigation über die mobile Seite ist dann schon etwas umständlich, denn der Login-Link ist zunächst einmal im Burger-Menü „versteckt“.

Auffallend ist außerdem, dass es schon ungewohnt lange dauert, bis eine Einzahlung investiert wird. Nachvollziehbar ist das nicht. Geld, das vor zwei Tagen bereits gutgeschrieben wurde, wird einfach weiterhin als Cash angezeigt. Anders als bei Scalable scheint es auch keine Echtzeit-Darstellung des Depotwerts zu geben, teilweise scheint der Wert nicht einmal täglich aktualisiert zu werden. Dass Growney nicht so schick ist wie Scalable, geschenkt, darauf kommt es wirklich nicht an.

Wenn Sie sich über meinen Empfehlungslink bei Growney anmelden, dann gibt es einen Bonus für Sie und mich (dieser Bonus ändert sich von Zeit zu Zeit, daher bitte schauen, was es in diesem Moment gibt)

Scalable Capital in der Corona-Krise

Start – Blog – Scalable capital in der corona krise

Im Januar hatte ich noch überlegt, ob ich über die guten Werte meiner Scalable Capital-Portfolien schreibe (der Screenshot zeigt nicht mal die Höchstwerte), das wäre nun aber nur ein historisch interessante Erinnerung, denn im März ging es steil bergab. Beide Portfolien waren eine Zeit lang tief im Minus, nun ist zumindest das 10% VaR-Portfolio wieder leicht im Plus, nicht nur der DAX ist wieder gestiegen. Ich bin kein Anlage-Spezialist und werde hier garantiert keine Prognose abgeben für die nächsten Monate, aber ich für mich habe entschieden, dass ich alles so lassen werde wie es ist, auch wenn Scalable Capital in diesem Umfeld schlechtere Werte erzielt hat als seine Marktbegleiter.

In dem FinanceForward-Podcast erzählt SC-Gründer Erik Podzuweit, dass die gegenwärtige Krise statistisch gesehen extrem selten sei (ich hätte sie eher als extrem unwahrscheinlich bezeichnet) und dass man aufgrund der hohen Aktienanteile eine schlechtere Performance habe. Beispiel: Bei quirion hatte ich einen fixen Aktienanteil von 50%, bei meinem Scalable Capital 20% Value at Risk-Portfolio war er höher. Was nicht so gut herauskommt bei dem Interview ist, dass Scalable Capital sein Versprechen gehalten hat mit der VaR-Steuerung (zumindest in meinen Portfolien). Ein 10% VaR bedeutet, dass mein Portfolio mit einer Wahrscheinlichkeit von 95% nicht tiefer als 10% innerhalb eines Jahres rutschen sollte. Während Herr Podzuweit in dem Podcast von Convenience als USP von Scalable Capital spricht, wäre das für mich ein viel größerer USP: Mit hoher Wahrscheinlichkeit verliere ich maximal 10 oder 20%, je nach Portfolio, auch wenn der Markt sich noch negativer entwickelt. Das hat bei mir gut funktioniert, selbst mit den 5% Unsicherheit.

Genau das hat aber auch einen Nachteil: Denn die verkauften Aktien sind weg. Wenn die Börsen sich hoffentlich bald wieder erholen, dann werden eventuell genau diese Aktien wieder neu gekauft. Das bedeutet Transaktionsgebühren, eventuell aber kauft man auch Aktien teurer zurück als man sie verkauft hat. Das ist keine Kritik an Scalable Capital, denn man kann das eine nicht ohne das andere haben. Entweder will ich einen Schleudersitz haben, wenn man den Value at Risk-Ansatz mal so bezeichnen will, oder ich will mein Flugzeug behalten.

Leider kann ich nicht berichten, wie mein Anlageberater mit dem manuell zusammengestellten Portfolio performt. MLP hat es bis jetzt nicht geschafft, mir meinen Zugang zu dem Online-Portal wiederherzustellen. Update: mittlerweile klappt der Zugang, das Depot ist zeitgewichtet bei -1,84 %, also etwas schlechter als mein 10% VaR-Portfolio bei Scalable Capital, aber um einiges besser als mein 20% VaR-Portfolio.

Übrigens, wenn Sie sich über diesen Link bei Scalable Capital anmelden, dann bekommen Sie und ich einen kleinen Bonus 🙂

Mensch gegen Maschine: Anlageberater gegen Scalable Capital im 3-Jahres-Vergleich

Mein mittlerweile 5. Artikel über scalablecapital, insgesamt bin ich nun etwas über 3 Jahre bei Scalable und vergleiche immer wieder mit den Ergebnissen meines Finanzberaters. Nachdem er die letzten Jahre immer gewonnen hatte, verändert sich nun etwas im Feld. Zunächst einmal zu den Daten, hier die zeitgewichtete Rendite:

| Portfolio | 2017 | 2018 | 2019 |

|---|---|---|---|

| SC 10% VaR | 4,4% | 3,92% | 11.67% |

| SC 20% VaR | – | 3,7% | 6,02% |

| Finanzberater | 7,81% | 10,36% | 9,66% |

Mein Finanzberater hatte eine Umschichtung vorgenommen, Scalable Capital macht dies öfter. Leider kann ich davon keinen schönen Screenshot zeigen, weil die SC-App dies immer noch verbietet. Schade eigentlich.

Der Vergleich zwischen SC und dem Anlageberater hinkt allerdings ein klein wenig, da ich jeden Monat bei SC etwas Geld einzahle, bei meinem Berater bis Ende 2019 aber nicht So kann ich also, wenn der Markt zwischendurch etwas günstiger war, eventuell auch günstiger eingekauft haben, was meine Rendite bei SC etwas verbessert. Aber, sehr großen Einfluss sollte dies nicht haben.

Insgesamt bin ich mit der Entwicklung von Scalable Capital sehr zufrieden, auch mit der Entscheidung, zwei Portfolien anzulegen mit unterschiedlichem VaR. Aber ich werde auch weiterhin noch meinen Finanzberater die Summe anvertrauen, denn schließlich sind 3 Jahre keine lange Zeit für ein Investment.

Über diesen Link können Sie sich anmelden, angeblich gibt es dann eine Prämie für Sie und für mich

Kommentare (seit Februar 2020 ist die Kommentarfunktion von meinem Blog entfernt):

Markus

- September 2019 at 10:43 Bin erst seit kurzem bei Scalable Kunde. Umso interessanter finde ich deine langfristigen Beobachtungen. Meines Erachtens spielt dein regelmäßiges Einzahlen keine Rolle für die Rendite. Zumindest wenn du den %-Wert abliest der über „Zeitgewichtet“ steht. Vereinfacht gesagt, zeigt dieser, was aus dem ersten angelegten Euro geworden ist. Unabhängig von Ein- oder Auszahlungen. (für die Gesamtrendite sind die Zeitpunkte von Ein-und Auszahlungen natürlich relevant)

Erfahrungen Scalable Capital und Quirion

Mein mittlerweile vierter Artikel zum Thema Scalable Capital und mein zweiter zu Quirion. Unter meinem ersten Artikel zu Scalable Capital sammeln sich eine Vielzahl von Kommentaren, selbst von einem der Scalable Capital-Gründer, und ich bin ehrlich gesagt immer wieder erstaunt, wie sich manche Anleger nach nur wenigen Monaten Erfahrung mit Scalable Capital oder anderen Robo Advisorn ein Urteil erlauben. Genau das aber wird gesucht: Erfahrungen Scalable Capital ist das häufigste Suchwort, mit dem Nutzer von Google auf diese Seite kommen. Zeit für ein Update.

Die Vorgeschichte

Nachdem ich mit der Performance des im Mai 2016 eröffneten 10% VaR-Depots bei Scalable Capital nicht besonders zufrieden war, hatte ich im August 2017 ein zweites mit 20% VaR sowie ein Depot bei Quirion, dem Robo-Advisor der Quirin Privatbank, eröffnet. Bei beiden Anbietern sind 10.000€ Mindesteinsatz erforderlich, bei Quirion gab es damals noch ein Angebot, dass bis 10.000€ keine oder verringerte Gebühren erhoben werden.

Der Quirion-Roboter wurde mittlerweile sogar Sieger bei der Stiftung Warentest, die im Heft 8/18 RoboAdvisor testete. Scalable Capital bekam lediglich ein “befriedigend”. Angeblich weil das Portfolio ein Übergewicht bei bestimmten Assetklassen aufgezeigt hatte.

Nun habe ich selbst keine guten Erfahrungen mit der Stiftung Warentest gemacht, sei es, dass eines der Produkte, an denen ich selbst gearbeitet hatte, unfair getestet wurde (und die Tester inkompetenter waren, als ich es für möglich gehalten hätte), sei es, dass ich einem Testbericht folgte und ein Produkt kaufte, das grotesk schlecht war. Seitdem bin ich was die Stiftung Warentest betrifft sehr vorsichtig geworden.

Quirion-Depot aufgelöst

Und auch hier haben sich meine Erfahrungen nicht mit denen der Stiftung Warentest gedeckt, auch wenn diese Institution für die meisten Deutschen der Weisheit letzter Schluss ist. Dennoch: Nach einem Jahr habe ich das Depot bei Quirion wieder aufgelöst, meine beiden Scalable Capital-Portfolios werde ich behalten.

Das Quirion-Depot hatte mit einem 50%/50%-Anteil von Anleihen zu Aktien meiner Meinung nach ausreichend Potential, brachte es aber in diesem einen Jahr nur auf 1,95% zeitgewichtete Rendite. Transaktionen habe ich keine beobachten können, das Depot wirkte statisch auf mich, aber vielleicht habe ich hier auch was übersehen. In der FAQ steht, dass das Depot mindestens einmal im Jahr aktualisiert wird. Merkwürdig übrigens diese Aussage in den FAQ:

Bei quirion vertraust du die Verwaltung deines angelegten Geldes den quirion-Vermögensverwaltern an, um Zeit für andere Dinge zu haben und dich nicht täglich mit neuen Marktentwicklungen und Anlageentscheidungen beschäftigen zu müssen.

Kein Wort von einem RoboAdvisor. Genaueres wie der Robo Advisor hier funktioniert, habe ich nicht gefunden. Dazu mehr weiter unten.

Ganz anders Scalable Capital, hier sind einige Transaktionen pro Monat zu sehen, und zwar in beiden Portfolios. Und die Ergebnisse? Mein gleichzeitig gestartetes 2. Portfolio bei Scalable Capital mit 20% VaR brachte es auf 3,70% zeitgewichtete Rendite nach einem Jahr, die Entwicklung ist in der Grafik zu sehen. Der Aktienanteil liegt hier bei 67%.

Mein über 2 Jahre altes 1. Portfolio bei Scalable Capital mit 10% VaR hat sich in den über 2 Jahren nicht unbedingt besser entwickelt, aber hier sind auch zwei verschiedene Investmentansätze implementiert. Der Aktienanteil liegt hier bei 34%. Die zeitgewichtete Rendite beträgt 3,92%, allerdings war ich hier nie im Minusbereich wie bei dem risikofreudigeren Portfolio; natürlich kann das auch am Zeitpunkt gelegen haben.

Insgesamt eine aus meiner Sicht überschaubare Performance, schließlich waren wir letztes Jahr schon um die 4% bei meinem älteren Portfolio, aber immer noch besser als die von Quirion. Natürlich ist ein Jahr nicht viel Zeit. Aber ich bin noch nicht fertig mit meinem Vergleich.

Überraschung: Der Mensch gewinnt (noch?)

Wie bei den bisherigen Vergleichen ist auch immer noch mein Finanzberater im Rennen, der die gleiche Summe bekommen hat wie jedes meiner Portfolien bei Scalable Capital. Und das zweite Jahr hintereinander gewinnt er den Vergleich mit einer zeitgewichteten Rendite von 10,36%. In dem Tool wird auch eine zeitgewichtete Rendite p.a. angegeben, was ich für extrem wertvoll und eigentlich auch notwendig halte. Diese liegt bei 5,30%. Laut seinen Angaben ist das Geld auch mit einem Verlustrisiko von -10% investiert, ich kann daher also mit dem 10% VaR-Portfolio von Scalable Capital vergleichen. Allerdings geht hier auch seine Gebühr von 1% runter. Damit ich nicht weiter Fragen bekomme, ob ich nicht selber Investment-Tipps geben kann (kann ich nicht!), hier der Link zum XING-Profil meines Beraters; die Reklame hat er sich verdient

Hier sollte noch erwähnt werden, dass meines Wissens nach keine Umschichtungen vorgenommen wurden. Mit anderen Worten: Wie bei quirion regiert die ruhige Hand, anders als bei quirion sind die Ergebnisse aber besser.

Fazit

Entweder ist mein Anlageberater ein besonders Guter oder die Robo Advisor sind noch nicht da, wo sie sein sollten, oder vielleicht sogar beides. Ich weiß es nicht. Auch scheinen sich die Robo Advisor-Ansätze von quirion und Scalable Capital grundsätzlich zu unterscheiden: Während quirion eher eine Art Assistent anbietet, der auf Basis von Regeln eine Anlagestrategie auswählt, die von Menschen vorher konfiguriert zu sein scheint, verwendet Scalable Capital meiner Meinung nach das innovativere Konzept und empfiehlt dem Investment-Team Portfolio-Umschichtungen; auch hier traded der Algorithmus noch nicht selbst, denn das darf er anscheinend noch nicht. Das ist meiner Meinung nach trotzdem der bessere Ansatz, und er hat sich in diesem einen Jahr, das zugegebenermaßen kurz ist, auch gegen Quirion durchgesetzt. Sehr gut wird der Unterschied zwischen den RoboAdvorsor-Ansätzen in den FAQ von SC erklärt.

Aber auch bei Scalable Capital ist nicht alles Gold, was glänzt. Was mich an Scalable Capital nervt: Ebenso wie bei Quirion wird keine zeitgewichtete Rendite p.a. angegeben. Warum nicht? Und warum darf man in der Android App keine Screenshots erstellen? Absoluter Quatsch! Und wie oben schon geschrieben, knapp 4% in mehr als zwei Jahren in dem älteren Portfolio sind keine herausragende Leistung meiner Meinung nach, insbesondere wenn man sich die Ergebnisse meines Finanzberaters anschaut.

2 Jahre sind immer noch keine lange Zeit im Finanzbereich. 1 Jahr erst recht nicht. Noch gewinnt der Mensch in meinem Vergleich.

Übrigens, wenn Sie sich über diesen Link bei Scalable Capital anmelden, dann bekommen Sie und ich einen kleinen Bonus 🙂

Kommentare (seit Februar 2020 ist die Kommentarfunktion von meinem Blog entfernt):

Berner says

- September 2018 at 21:10 Seit April_2017 investiert. Risikoklasse 15%. Ergebnis nach 1 1/2 Jahren in meinen Augen SCHLECHT! ca. -1,5% zeitgewichtete Rendite. Das habe ich mir anders vorgestellt! Bei Anlagen hauptsächlich oder ausschließlich in ETFs ist das Ergebnis m. E. miserabel. Hätte man die Kohle selbst in vernünftige ETFs oder Aktien investiert, sähe die Rendite vermutlich anders aus. Ich bin mit dem Ergebnis nach ca. 1.5 Jahren (auch wenn 2018 ein sehr volatiles Jahr war und ist) überhaupt nicht zufrieden. Eine Veranstaltung von SC in 2017 hat mich zur Investition veranlasst, die ich jetzt im Nachhinein bereue.

Marc says

- September 2018 at 08:16 Hallo, ich bin auch seit Januar 2017 bei scalable capital. Leider hat sich mein Depot nur um 1% vermehrt. Zuerst mit der Risikoklasse 20 und seit 8 Monaten mit der höchsten Risikoklasse. Mein Fazit nach jetzt knapp 21 Monaten – schlechte Performance und ich werde Scalable Capital verlassen.

Mark Alexander says

- Dezember 2019 at 20:34 Bei mir hat Quirion zwischen August 2018 und September 2019 aus 20.000 € Einsatz nach Kündigung 20101,71 € gemacht – weniger als die Hälfte an Verzinsung, die ich beim gleichzeitig angelegten Festgeld bei der Crédit Agricole bekommen habe! Wobei eigentlich zum Kündigungszeitpunkt mein „Gesamtvermögen“ auf ca. 20.570 € angegeben war, welches dann nach Auflösung des Depots um ca. 470 € misteriös geschmolzen ist. Ein Schelm, der sich da wundert…….

Vergleich zwischen Quirion und Scalable Capital – Die Fintech-Robo Advisors

Nachdem ich von der Performance von Scalable Capital nach einem Jahr nicht komplett überzeugt war, habe ich zwei Schritte unternommen: Nach etwas mehr als einem Monat ist es natürlich komplett unprofessionell, die bisherigen Leistungswerte zu vergleichen. Quirion liegt zur Zeit bei 1,76% (zweitgewichtet), Scalable bei 1,77% (ebenso zeitgewichtet; mein über ein Jahr altes 10% VaR-Portfolio liegt bei 4.21%, ist also etwas gefallen seit dem 1 Jahr Erfahrungen mit Scalable Capital-Bericht). Wie gesagt, die bisher vergangene Zeit ist viel zu kurz für einen Vergleich. Aber ich möchte ein paar Punkte erwähnen, die mir aufgefallen sind. Quirion bietet im Rahmen einer Aktion an, dass die ersten 10.000€ ohne Gebühr verwaltet werden. Danach bzw. darüber hinaus kostet die Verwaltung 0,48%. Das ist natürlich jetzt etwas unfair, Quirion und Scalable Capital zu vergleichen, was die Kosten betrifft. Allerdings empfinde ich Quirion als weniger transparent im Vergleich zu Scalable Capital. Denn zunächst einmal wird nur von 0,48% gesprochen, wenn man genauer schaut, dann findet man auch noch die durchschnittlichen 0,39% Total Expense Ratio (TER), die bereits in den ETFs eingepreist sind. Bei Scalable Capital beträgt die Management-Gebühr 0,75%, zusätzlich kommen durchschnittlich 0,25% ETF-Gebühren. Quirion war Testsieger in der Kategorie Robo Advisor, unter anderem bei Ökotest… wobei ich mich frage, wieso gerade Ökotest Robo Advisors testet? Weil weniger Berater benötigt werden, die Kohlendioxid ausatmen? Beide, Quirion und Scalable Capital, waren Testsieger im Extra Magazin. Und Scalable war nun auch noch Sieger in Capital. Irgendwie ist das schwierig zu vergleichen, wenn alle irgendwo Testsieger sind… Anders als Scalable Capital verfügt Quirion über keine App. Finde ich persönlich nicht superschlimm, schließlich muss ich nicht jede Sekunde auf meine Investments schauen. Insgesamt wirkt die Scalable-App im Web wie auch auf dem Handy etwas “glatter” und durchdachter. Scalable Capital ist agiler in der Umgewichtung der Investments. Seit Anlegen des zweiten Portfolios wurden 6 Positionen ge- und verkauft (die initialen Käufe sowie Provisionen und Gebühren-Bewegungen nicht eingerechnet. Bei Quirion wurde nichts geändert. Das Portfolio ist wie am ersten Tag. Das muss nicht gut oder schlecht sein, denn eine Änderung kann ja auch zum Nachteil gereichen. KEIN ETF aus dem einen Portfolio findet sich in dem Portfolio des anderen wieder. Die Liste der Investments von Quirion: Die Liste für Scalable Capital: Da ich gerade dabei bin: Ich vergleiche nicht nur die Performance zwischen zwei Maschinen, sondern auch mit einer manuellen Anlagestrategie meines Finanzberaters, der sich bereit erklärt hat, gegen die Robo Advisor anzutreten, Mensch gegen Maschine sozusagen. Kostenpunkt 1% des Depotwerts und angeblich auch volle Transparenz. Das Depot liegt hier bei 7,81% Rendite nach einem Jahr, im Vergleich zu Scalable Capital hat der Mensch hier also gewonnen. Hätte ich nicht erwartet. Aber gut. Ein Punkt für den Finanzberater. Und noch etwas mehr Geld bei Scalable abgezogen und ihm gegeben. Kommentare (seit Februar 2020 ist die Kommentarfunktion von meinem Blog entfernt): Deshero says Tom Alby says Urs says Emmert Ralf says https://www.quirion.de/news/kosten-fuer-quirion-portfolios-sinken-deutlich/ Finde solche Vergleiche wie ihr sie macht sehr informativ für den Privatkunden und möchte mich für die Infos bedanken. Tom Alby saysEtwas unverständlich für mich ist, warum die Gebühren bei Quirion höher sind. Update Dank eines Kommentators: Die Gebühr beträgt momentan 0,74%.

Ein Jahr Erfahrung mit Scalable Capital