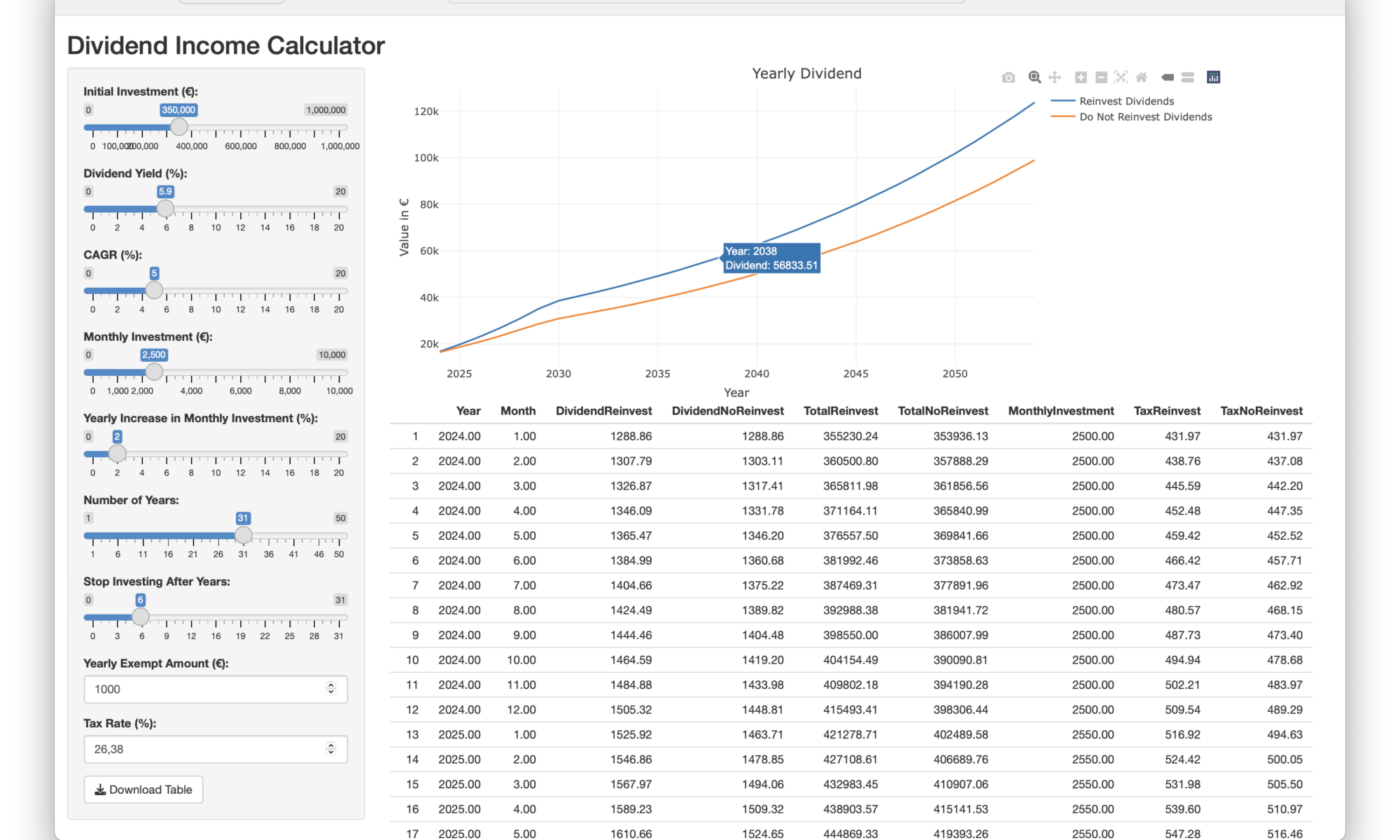

Einige Tools im Netz bieten die Möglichkeit, dass man sieht, wie viele Dividenden wohl auf einen zukommen werden. extraETF bietet zum Beispiel ein Tool, bei dem man sehen kann, wie die Dividenden aussehen könnten bei einer angenommenen Wachstumsrate (CAGR) und einer bestimmten Anzahl von Jahren und Vermögenszuwächsen.

Was ich bisher nicht gesehen habe, ist ein Tool, das von einem Portfolio ausgehend mit einer angenommenen CAGR und Dividendenrendite sowie einer weiteren Bespannung das Dividendenwachstum berechnet und auch noch die Steuern inkludiert. Genau so ein Tool habe ich geschrieben.

Ich bin ja ein großer Fan von Unterkonten, um Budgets für verschiedene Posten gut auseinander halten zu können. Dazu habe ich jetzt einige verschiedene Banken durch, bunq funktionierte nicht zuverlässig und war im Support sehr unfreundlich. N26 fand ich eigentlich früher sehr gut, aber was ich nicht wirklich witzig fand, war, dass man beim Downgraden von einem teuren auf ein günstigeres Abo die IBANs der Unterkonten nicht behalten kann. Dann habe ich vivid gefunden. Die Farbgebung der App fand ich von Anfang an schrecklich, aber die Funktionen waren ok, zumal ich verschiedene virtuelle Kreditkarten mit unterschiedlichen Konten verbinden konnte. Leider war auch hier der Support nicht besonders gut. Und nun werden die bestehenden Konten gekündigt, weil vivid sich von der Solaris-Bank verabschiedet. Wieder neue IBANs. Und so ziehe ich weiter, beziehungsweise zurück, zur ING. Da gibt es sowas wie meine geliebten Unterkonten nicht ganz so wie ich sie bräuchte, aber ich werde das mit den Budgets nun irgendwie anders lösen.

Fakt ist, dass man bei jeder Neo-Bank bezahlen muss für die wirklich interessanten Funktionen und dafür dann auch noch nicht so wirklich guten Support erhält. Das ING-Konto ist vielleicht nicht ganz so schick wie das der Neo-Banken, aber dafür kostenlos, und der Support ist in der Regel auch gut. Mein vivid-Konto werde ich behalten, nachdem ich es upgegraded habe. Aber bezahlen werde ich dafür nicht. Manchmal sind die langweiligen und altmodischen Angebote mittel- und langfristig doch keine so schlechte Idee.

Ich bin seit sieben Jahren Kunde bei Scalable Capital, zunächst bei dem für mich eher enttäuschenden RoboAdvisor, seit zwei Jahren aber zufriedener Kunde des Prime Brokers.

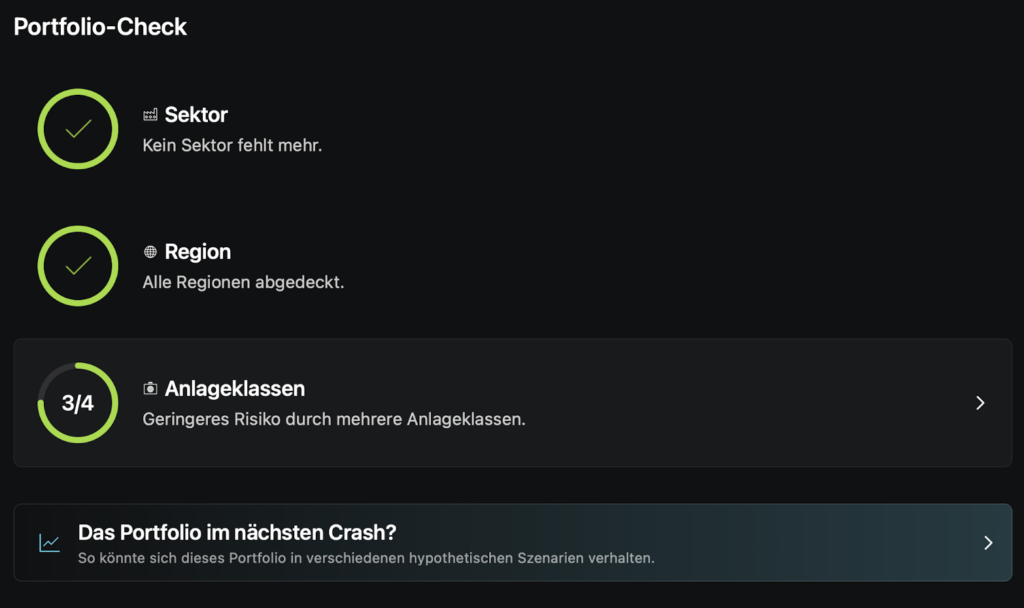

Diese Woche habe ich neue Funktionen entdeckt, zunächst ein Teil davon in der Desktop App, in der Web App sieht man aber schon alles, was Neues angeboten wird. Die neue Funktion nennt sich Insights und basiert auf Daten von BlackRock. Damit das funktioniert werden die Portfoliodaten anonymisiert zu BlackRock geschickt. Zunächst einmal gibt es einen Portfolio Check, wo geprüft wird, wie stark das Portfolio diversifiziert wird.

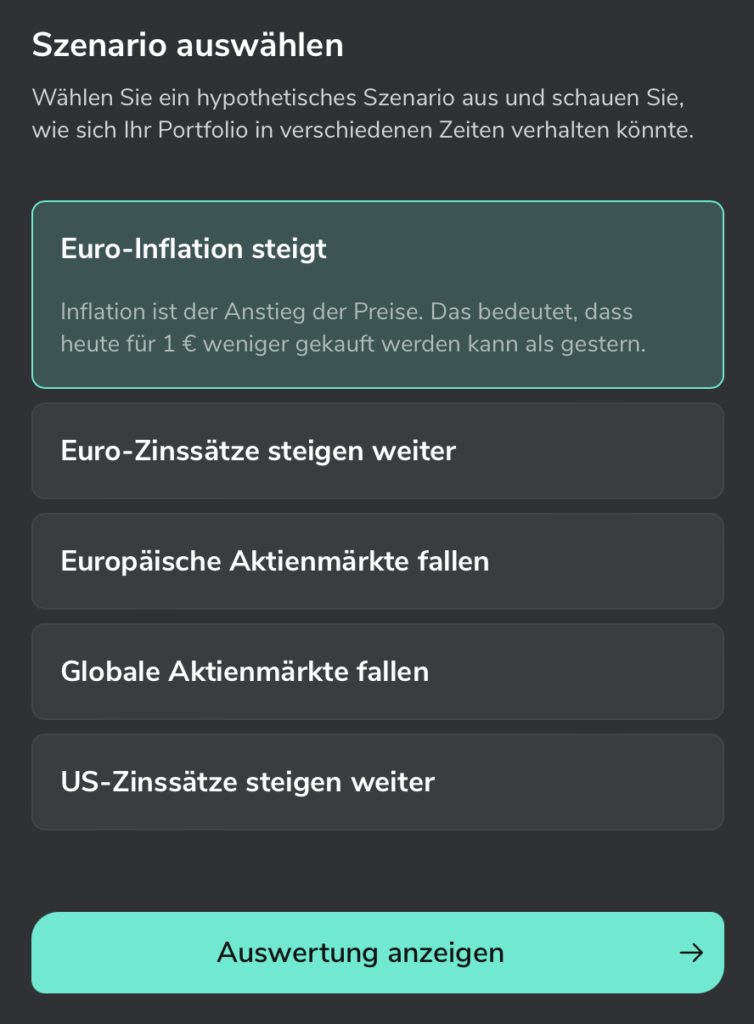

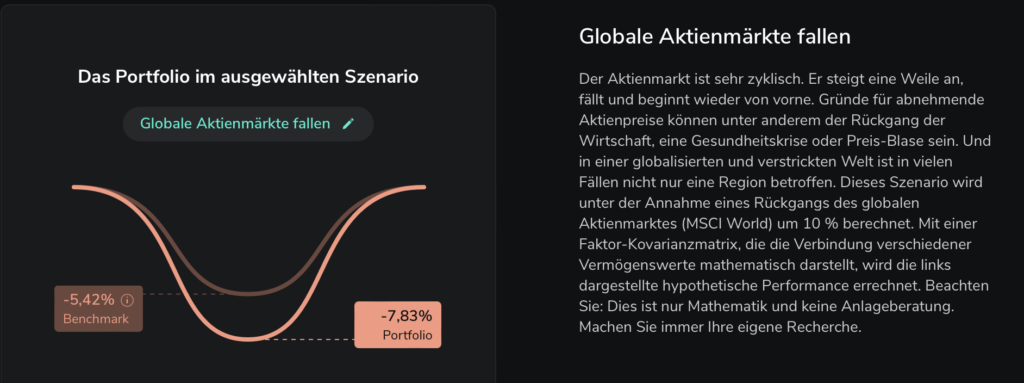

Allerdings wird hier nicht geprüft, wie die Gewichtung ist. Ich habe, nachdem ich diese Grafik gesehen hatte, ein bisschen in eine Anleihe investiert, und schon war der Ring voll. Als nächstes ist eine Crash-Simulation zu sehen, wo man mehrere Szenarien auswählen kann. Die globalen Aktienmärkte fallen in dieser Simulation z.B. um 10%, wobei ich bisher dachte, dass man erst ab 30% von einem Crash sprechen würde.

In so einem Szenario würde mein Portfolio stärker leiden als der Benchmark:

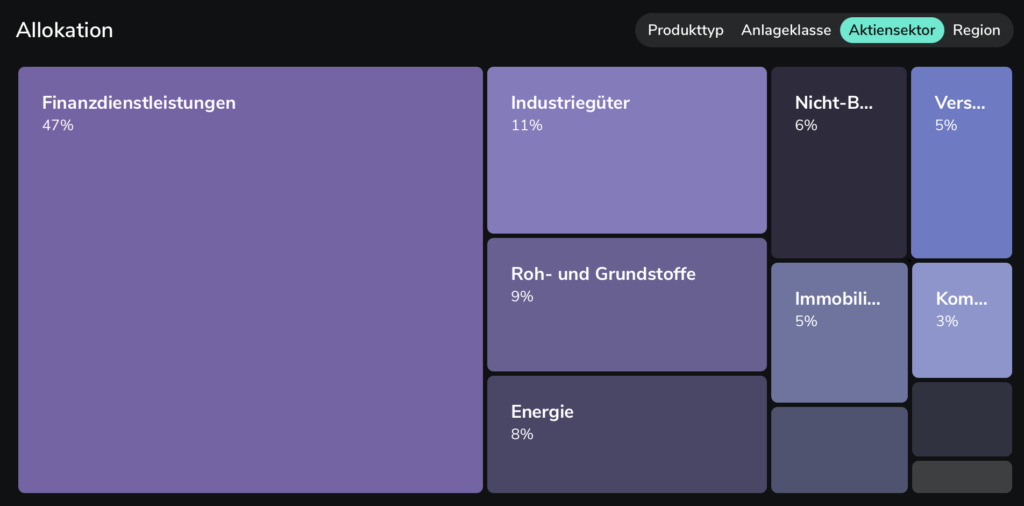

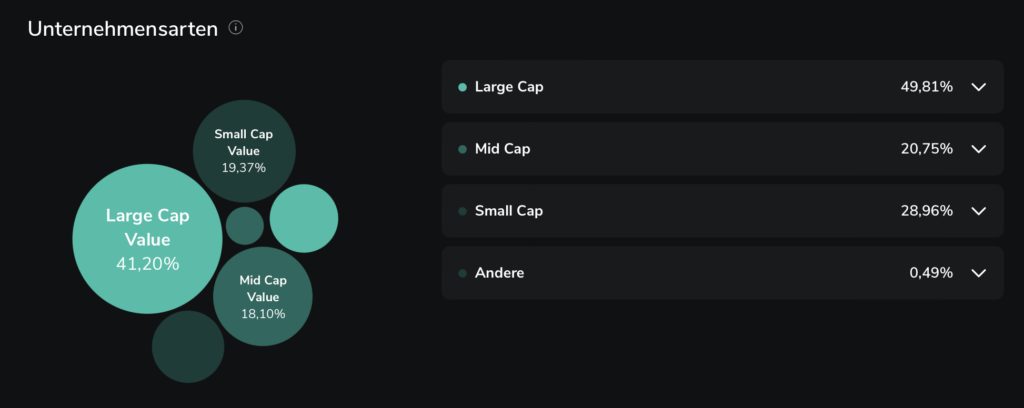

Die nächste neue Funktion ist die Analyse der Allokation des Portfolios in Bezug auf Branchen, Regionen etc:

Bei mir sieht das so aus, als ob ich Finanzdienstleistungen generell übergewichtet hätte, aber tatsächlich ist das nur auf den ersten Blick so. Durch die Dividenden-Treiber Hercules und Ares Capital sieht das größer aus als es eigentlich sein sollte. Dann gibt es noch diese wunderbare Analyse der Unternehmensarten:

Sowas habe ich bisher vor allem bei ExtraETF gesehen. Und dann, für mich eigentlich am Spannendsten, die Dividenden, denn ich verfolge eine Dividendenstrategie:

Hier würde ich mir wünschen, dass man auch eine Projektion in die Zukunft sehen könnte wie bei ExtraETF, wenngleich man dort auch nur die nächsten Monate im gleichen Kalenderjahr sieht. Aber so sehe ich halt besser, ob ich mich gerade auf dem richtigen Weg befinde oder nicht. Was mir halt an extraETF nicht gefällt ist die wacklige Verbindung zu Scalable. Manchmal geht sie, manchmal nicht. Deswegen bin ich dort auch kein Abonnent mehr.

Scalable nimmt solchen Tools wie ExtraETF, getQuin und DivvyDiary das Marktpotential, wenn sie weiter solche Funktionen einbauen. Für mich aber noch mehr ein Grund, bei Scalable zu bleiben. Sicherlich könnten diese Funktionen noch intelligenter werden und Anleger wie mich, die keinen teuren Roboadvisor nutzen wollen, noch stärker unterstützen bei der Auswahl der Anlagen.

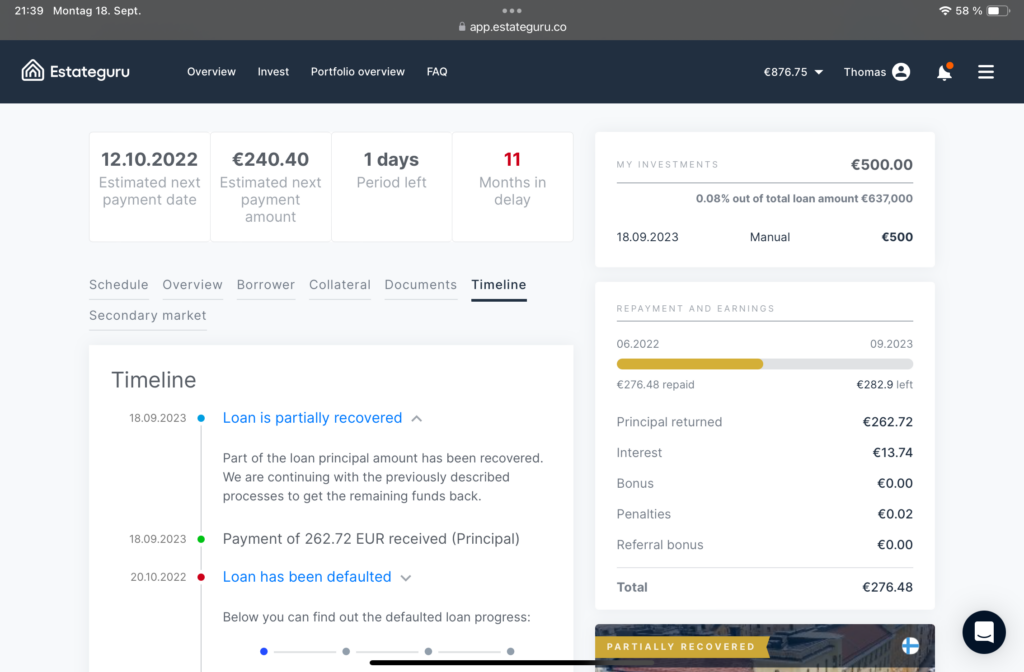

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

repaid <- filter(data, Status == "Repaid")

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Estateguru Project partially recovered

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

Interest Rate`

in_default <- filter(data, Status == "In Default")

Tatsächlich wurde nun ein erstes Projekt zumindest teilweise eingeholt, von 500 Euro sind 262,72 Euro wieder da:

Estateguru Project partially recovered

Ansonsten hat sich wenig getan seit meinem letzten Update. Dennoch habe ich mich entschlossen, wieder zu investieren. 2/5 meiner Investitionssumme habe ich abgezogen, der verbleibende Betrag ist zwar immer noch ansehnlich, aber macht nicht mehr einen zu großen Anteil meines Portfolios aus. Außerdem habe ich einen Riegel vor die Thesaurierung geschoben, zumindest so gut es ging. Denn leider kann man bei Estateguru nicht sagen, dass man nur Summe x investiert haben will, so dass die Zinsen dann immer abrufbar sind. Stattdessen kann man sagen, dass man eine bestimmte Summe immer vorgehalten haben will, was nicht ganz so prall ist, denn wenn ich zum Beispiel 10.000 Euro investiert hätte und jeden Monat 100 Euro abziehen und damit reservieren möchte, dann aber eine Zahlung von 300 Euro bekäme, dann wären sehr schnell mehr als 10.000 Euro investiert, auch wenn ich das gar nicht will. So richtig hilfreich war der Support da nicht.

Estateguru bietet ja die Möglichkeit, die eigenen Portfolio-Daten herunterzuladen, was es mir ermöglicht, mal genauer zu schauen, was eigentlich schief gelaufen ist:

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, x = as.factor(Country))) +

geom_bar() +

theme_minimal() +

xlab("Land")

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

data %>%

group_by(Country, Status) %>%

ggplot(., aes(fill = Status, y = `Initial Principal`, x = as.factor(Country))) +

geom_bar(stat = "identity") +

theme_minimal() +

xlab("Land") +

ylab("Darlehensbetrag in Euro")

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Wir sehen auf jeden Fall den einen Outlier, wo ich 2.500 Euro investiert hatte bei ca. 11 Prozent. Es sieht auch so aus, dass vor allem bei den höheren Zinssätzen Ausfälle sind, nur nicht bei den deutschen Projekten, da habe ich sie überall. So ganz passt das aber nicht, da man in manche Projekte über mehrere Stages investieren konnte:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

data %>%

filter(Status == "Repaid" | Status == "In Default") %>%

group_by(Status) %>%

summarize(mean_interest = mean(`Interest Rate`), median_interest = median(`Interest Rate`))

## # A tibble: 2 × 3

## Status mean_interest median_interest

## <chr> <dbl> <dbl>

## 1 In Default 10.7 10.5

## 2 Repaid 10.0 10

Der Shapiro-Wilk-Test hilft uns, um die Normalität der Daten zu überprüfen.

cat("P-value for Repaid group:", shapiro_test_repaid$p.value, "\n")

## P-value for Repaid group: 1.143358e-08

cat("P-value for In Default group:", shapiro_test_in_default$p.value, "\n")

## P-value for In Default group: 6.078673e-05

Die p-Werte sind signifikant (unter 0,05), was darauf hinweist, dass die Daten nicht normalverteilt sind. Darum der Mann-Whitney-U-Test verwendet, ein nichtparametrischer Test, um die Zinssätze der beiden Gruppen zu vergleichen.

wilcox_test <- wilcox.test(repaid, in_default, alternative = "two.sided")

cat("P-value for Mann-Whitney U test:", wilcox_test$p.value, "\n")

## P-value for Mann-Whitney U test: 6.66547e-08

Der p-Wert ist signifikant, also unter 0,05, was darauf hinweist, dass es einen signifikanten Unterschied in den Zinssätzen zwischen den zurückgezahlten und den in Verzug geratenen Darlehen gibt. Dies ist nun über das ganze Portfolio geschehen. Wie sieht das pro Land aus?

countries <- unique(data$Country)

# Function to analyze each country

analyze_country <- function(country) {

cat("Analyse für", country, ":\n")

# Filter data by country and status

data_df <- data %>% filter(Country == country) %>% filter(Status %in% c("Repaid", "In Default"))

# Check if there is enough data for both categories

if (nrow(data_df) > 0 & length(unique(data_df$Status)) > 1) {

repaid <- data_df %>% filter(Status == "Repaid") %>% select(`Interest Rate`) %>% unlist()

in_default <- data_df %>% filter(Status == "In Default") %>% select(`Interest Rate`) %>% unlist()

test <- wilcox.test(repaid, in_default, exact = FALSE)

cat("Mann-Whitney U Test-Ergebnis: W =", test$statistic, ", p-value =", test$p.value, "\n\n")

} else {

cat("Nicht genug Daten für die Analyse.\n\n")

}

}

# Analyze each country

for (country in countries) {

analyze_country(country)

}

## Analyse für Estonia :

## Mann-Whitney U Test-Ergebnis: W = 77 , p-value = 0.02871484

##

## Analyse für Germany :

## Mann-Whitney U Test-Ergebnis: W = 101 , p-value = 0.5058534

##

## Analyse für Lithuania :

## Mann-Whitney U Test-Ergebnis: W = 224.5 , p-value = 3.126943e-06

##

## Analyse für Finland :

## Mann-Whitney U Test-Ergebnis: W = 54 , p-value = 0.8649381

##

## Analyse für Spain :

## Nicht genug Daten für die Analyse.

##

## Analyse für Portugal :

## Nicht genug Daten für die Analyse.

##

## Analyse für Latvia :

## Mann-Whitney U Test-Ergebnis: W = 12 , p-value = 0.04383209

Tatsächlich ist der Unterschied in Deutschland nicht signifikant. Ich war hier also doch nicht so gierig, wie ich dachte 🙂

Was, wenn ich in alle Kredite nur 50 Euro investiert hätte und nicht manchmal sehr viel mehr? Wie stünde ich heute da?

Hier sieht man schon sehr deutlich, dass ich mit meiner Strategie, bei einigen Projekten mehr auszugeben, auf die Nase geknallt bin. Es wäre besser gewesen, ausgewogener und diversifizierter zu investieren. Genau das mache ich nun anders.

Zunächst einmal: Es ist natürlich löblich, dass Estateguru kontinuierlich Updates an die Anleger gibt, die in deutsche Projekte investiert haben. Dass der Chief Risk Officer aber rund um die Uhr im Einsatz ist, verstößt sicherlich auch in Estland gegen Gesetze und ist wahrscheinlich auch nicht gesund für den Menschen.

Disclaimer: Dies ist keine Finanzberatung! Sie können sich über diesen Link bei Estateguru anmelden, so dass Sie und ich eine kleine Provision erhalten, aber dennoch ist dies keine Empfehlung!

Im März hatte ich Estateguru vorgestellt, seitdem ist viel passiert. Damals hatte ich in 90 Projekte investiert, mittlerweile sind es 247. Waren damals knapp 95% der Projekte im Zeitplan, sind es jetzt noch knapp 85%.

Drei Projekte sind bei mir in Einholung, sind in der Bankersprache “defaulted”, der Schuldner ist pleite. Die Projekte liegen in Estland, Finnland und Deutschland. Nun hatte ich geschrieben, dass man sich keinerlei Sorgen machen soll, schließlich sind die Schulden im Rangbuch 1. Rangordnung eingetragen, und dann wird das Projekt einfach versteigert und man bekommt sein Geld wieder, denn es wird ja nicht der ganze Wert des Projekts beliehen. Angeblich dauert der Prozess im Durchschnitt etwas mehr als 10 Monate. Die Statistiken sind auch auf der Estateguru-Seite nachzuvollziehen. Da dort die gesamte Zeit seit Gründung dargestellt wird und ich später eingestiegen bin, sehen meine Zahlen natürlich anders aus. Bei einem Projekt warte ich bald ein Jahr, die Auktionen werden ständig wiederholt, anscheinend ist es nicht so einfach, das Projekt zu verkaufen.

Interessanterweise hat Estateguru nun zwei Mal kurz hintereinander (siehe hier und hier) darüber geschrieben, was passiert, wenn Kredite in Einholung sind. Auch gab es eine Nachricht, dass man in den nächsten Monaten mehr Projekte sehen wird, die verspätet sein werden. Das ist kein Wunder, Baustoffe haben sich extrem verteuert, manche Projekte werden ins Schlingern kommen.

Mache ich mir Sorgen? Nein, aber ich ärgere mich ein wenig über mich selbst, denn bei einem Projekt war ich einfach zu “gierig”. Normalerweise beträgt meine Investition pro Projekt maximal 250 Euro und 50 Euro pro Stage. Hier hatte ich manuell gekauft für 500 Euro. Bei manchen Projekten erhält man halt einen Bonus, wenn man mehr investiert, und eine Renditeerwartung von 11% klingt halt super, oder? Außerdem kannte ich das Gebäude in Finnland:

Nun habe ich das Projekt auf dem Secondary Markt angeboten, mal sehen, ob jemand risikofreudig ist. Ich würde dann 7 Euro verlieren. Ansonsten muss ich warten. Selbst wenn dieses Projekt komplett abgeschrieben werden müsste, wäre ich immer noch gut im Plus mit einer gegenwärtigen Rendite von 9,57%. Da die LTV (Loan-to Value Ratio) bei den Projekten, in die ich investiere, aber immer unter 70% liegt, meistens bei maximal 60%, müsste ein Projekt erst einmal 30- 40% an Wert verlieren, bevor ich einen Totalverlust habe. Dennoch ist mir das eine Lehre gewesen, ich werde nicht mehr manuell nachkaufen, auch wenn es einen Bonus gibt.

Und natürlich wäre es schön in Hinblick auf eine FIRE-Strategie, dass man so viel Geld dort anlegt, dass jeden Monat ein passives Einkommen entsteht. Aber auch wenn Estateguru alles dafür tut, dass man sein Geld irgendwann erhält, das nützt einem nichts, wenn man jetzt das Geld benötigt, das zu diesem Zeitpunkt zurückgezahlt sein sollte. Die Rechnung, dass man 60.000 Euro dort investiert und bei 10% Jahresrendite dann jeden Monat 500 Euro passives Einkommen vor Steuer hat, ist nicht realistisch. Auch finden sich gar nicht genug Projekte, zumindest nicht nach meinen Anlagekriterien, dass ich so viel investieren könnte, selbst wenn ich es wollte.

Ergibt Estateguru dennoch Sinn für mich? Ja, auf jeden Fall, im Mix mit anderen Anlagen. Aber es ist unbedingt notwendig, eine Strategie zu implementieren, mit der man sich auch wohl fühlt. Eskaliert die Lage in Europa weiter, könnte es zu einem größeren Ausfall kommen, auch dessen muss man sich bewusst sein.

Über Scalable Capital habe ich eigentlich schon genug geschrieben, aber ein kleines Update habe ich schon: Wenn man einmal ein Portfolio geschlossen hat, dann kann man kein neues mehr unter derselben E-Mail-Adresse anlegen. Anders gesagt: Ich wurde gebeten, ein neues Portfolio doch bitte mit einer anderen E-Mail-Adresse zu veröffentlichen. Das mache ich natürlich nicht. Wenn Scalable Capital das gelöst kriegt, dann eröffne ich dort wieder ein RoboAdvisor-Portfolio. Momentan nutze ich dann nur den Direct Broker. Über diesen Link erhalte ich eine kleine Gebühr für die Werbung.

Warum überhaupt Scalable Capital, wenn ich doch so happy bin mit Growney? Ganz einfach: Growney ist sicherlich extrem einfach nutzbar und wirklich meine Empfehlung für all diejenigen, die wenig Zeit und wenig Ahnung haben. Aber, und das ist für eher erfahrene Anleger nicht so witzig, die Daten bei Growney werden nicht besonders häufig aktualisiert. Man hat keine Echtzeit-Kurse. Vor kurzem habe ich außerdem etwas verkauft, und es hat über eine Woche gedauert, bis ich überhaupt eine Veränderung im Depot gesehen hatte, obwohl das Geld schon auf meinem Konto war. Da ist Scalable Capital wirklich besser.

Neben den RoboAdvisors sehe ich in der FIRE-Bewegung immer mehr Decentralized Finance- und ähnliche Anbieter angepriesen wie EstateGuru oder Bondora. Bei beiden Anbietern geht es darum, dass man ein passives Einkommen aufbauen kann. EstateGuru bietet die Möglichkeit, dass man Immobilientransaktionen zwischenfinanziert. Dabei wird man in der Regel mit der Gläubigergemeinschaft in das Grundbuch 1. Rangordnung eingetragen. Die Wahrscheinlichkeit, alles zu verlieren, ist also gering.

Hier muss man aber Nerven behalten, ständig sind Zahlungen verspätet, und ein Kredit ist bei mir ausgefallen. Es kann Monate dauern, bis da wieder Geld reinkommt. Auch hier ist auf Diversifikation zu achten, verschiedene Länder, verschiedene Arten von Krediten, etc.

Bei Bondora Go & Grow finanziert man Konsumentenkredite. In diesem Produkt wird das Portfolio von Bondora gemanaged, daher etwas weniger Rendite (6,75%, nicht garantiert), aber auch weniger Entscheidungen. Es ist nicht möglich, eine größere Summe auf einmal zu investieren. Die monatlich maximal investierbare Summe lag mal bei 200€, momentan liegt sie bei 1.000€. Auszahlungen kosten Geld, übrigens auch bei EstateGuru.

Diesen Artikel schreibe ich, weil ich in Gesprächen immer wieder feststelle, dass die eigenen Finanzen zu managen ein Thema ist, insbesondere bei Schülern und Studierenden, die das nicht zuhause gelernt haben. Somit habe ich einen Artikel, den ich immer gut verschicken kann :

Ich bin ein großer Freund des Budgetierens, das heißt, dass ich relativ genau plane, wie viel Geld ich für was im Monat ausgeben möchte. Damit am Ende des Geldes nicht noch viel Monat über ist, lege ich zu Beginn des Monats Geld für verschiedene Zwecke in (virtuelle) Umschläge. Zum Beispiel für

Haushalt

Abos

Mobilität

Sparen

Urlaub

Meine Erfahrung ist, dass man, wenn man nicht budgetiert, mehr Geld ausgibt als man eigentlich will. Gerade beim Sparen finde ich es wichtig, dass man nicht das spart, was am Ende des Monats überbleibt, sondern gleich zu Beginn des Monats die Sparsumme beiseitelegt. Das Budgetieren erleichtert auch Entscheidungen. Wenn ich wie letztes Jahr ein neues Instrument lernen möchte, was darf es mich kosten an Unterricht, Anschaffungskosten, Wartungskosten etc, damit ich noch im Budget bleibe?

Früher war das eine relativ komplexe Geschichte. Man konnte Umschläge (aus Papier) nutzen für die verschiedenen Zwecke plus das Girokonto plus das Sparbuch etc. Oder man führt ein Haushaltsbuch. Das erfordert viel Disziplin und ist aufwändig. Alles auf einem Girokonto zu managen finde ich noch schwieriger. Erst jetzt durch einige Neo-Banken, die Unterkonten anbieten, macht das Budgetieren richtig Spaß, finde ich.

Wie funktioniert das genau?

Ich teile hier einige Details zu meinen Budgets. Jeden Monat lege ich Geld für die folgenden Bereiche zurück:

Mobilität: 100€. Ich besitze kein Auto und bestreite meine Wege zu Fuß, mit dem Fahrrad, manchmal mit einem Cambio, ab und zu auch mit einem eRoller oder auch einem Moia. Und dann fahre ich auch noch mit dem HVV oder der Bahn. Für all das möchte ich im Monat nicht mehr als 100€ ausgeben. Meistens bleibe ich weit unter den 100€, aber wenn ich dann mal eine längere Fahrt vor mir habe, zum Beispiel nach Berlin, dann ist es gut, hier eine Reserve zu haben. Als die eRoller rauskamen, hatte ich zunächst etwas zu viel Geld dafür ausgegeben; klar, war neu, hat Spaß gemacht, aber dann musste ich hier nachschießen. Dann war mir sofort klar, ich gebe zu viel Geld dafür aus.

Gesundheit: 50€. Ich habe eine Krankenversicherung mit Selbstbeteiligung, für die ich jeden Monat Geld beiseitelege. Zusätzlich bezahle ich hieraus alles, was die Krankenkasse nicht bezahlt. Ist am Ende des Jahres Geld über, super, dann kommt es ins Depot.

Abos und Mitgliedsbeiträge: 70€. Darunter fällt Apple Music, mein Mitgliedsbeitrag bei D64, usw. Abos getrennt zu halten finde ich wichtig, denn auch wenn jedes Abo nur ein paar Euro im Monat kostet, da kommt dann doch ziemlich viel zusammen übers Jahr.

Ein Haushaltskonto: Betrag verrate ich nicht, aber wir versuchen hier im Budget zu bleiben. Idealerweise hat man hier ein gemeinsames Konto mit den anderen Haushaltsmitgliedern.

Eine Urlaubskasse, die ich mittlerweile bei Growney bespare.

Taschengeld: 200€. Ja, ich zahle mir selbst Taschengeld aus 🙂 Davon bezahle ich zum Beispiel Fischbrötchen. Aber auch hier versuche ich nicht alles auszugeben, so dass ich mir zwischendurch etwas mehr leisten kann. Meine Querflöte habe ich zum Beispiel so finanziert.

Sparen, den genauen Betrag verrate ich nicht, aber hier diversifiziere ich in verschiedenen Angeboten, Growney, Estateguru, Scalable, meinem Finanzberater und eine eiserne Reserve (3-6 Monatsgehälter) auf einem Tagesgeldkonto.

Hinzu kommen Bereiche, für die ich gerne eigene Konten habe:

Ein Kleinunternehmerkonto, über das ich alles abwickle, was mit meinem Nebenerwerb zu tun hat (Lehraufträge, Bücher-Tantiemen, Google AdSense bei den Einnahmen, Webspace etc bei den Ausgaben). Ich halte das gerne getrennt, weil das Finanzamt auch gerne irgendwann etwas davon haben möchte, außerdem ist es so für mich einfacher, die Steuer zu machen.

Ein Immobilienkonto, wo alles drüber läuft, was mit dem Thema zu tun hat, also Mieten, Kredite, Verwaltergebühren, Grundsteuer, etc. Ab und zu muss etwas repariert werden, und dann ist es immer gut, das nicht mit anderen Budgets durcheinander zu bringen.

Hätte ich das alles nun auf einem Konto, so wäre es kompliziert, den Überblick zu behalten. Klar, es geht, aber ich bezahle gerne Geld dafür, wenn ich das alles getrennt halten kann und Dinge automatisch laufen. Ja, das klingt alles nicht besonders minimalistisch, mit mehreren Konten, aber ich versuche damit den Aufwand so gering wie möglich zu halten, damit ich weniger Zeit damit verbringen muss.

Girokonten mit Unterkonten

Wie gesagt bieten einige Neobanken mittlerweile Girokonten mit Unterkonten an. N26 war hier finde ich weit voraus mit den Spaces. Eine wirklich gute Idee, zumal es Menschen überhaupt erst einmal auf die Idee bringt, ihr Geld zu budgetieren. Aber damit das wirklich alles automatisch laufen kann, müssen diese Spaces eigene IBANs haben. Gab es anfangs nicht, mittlerweile haben sie diese auch, aber leider kam das Geld zumindest bei mir nicht immer zuverlässig auf den Unterkonten an. Und der Support war hier nicht besonders hilfreich. Ich sehe nicht ein, dass ich dafür bezahle, mich unfreundlich behandeln zu lassen. Auch wenn N26 mir als einziger der Kandidaten sofort einen Dispo angeboten hat, der manchmal ganz hilfreich sein kann.

bunq war lange Zeit mein Favorit, auch weil sie einige Features haben, die zusätzlich hilfreich waren, zum Beispiel virtuelle Kreditkarten. So hatte ich die Möglichkeit, jedem Unterkonto auch eine eigene virtuelle Kreditkarte zuzuordnen. Eine tolle Geschichte, denn dann muss man nicht erst das Geld hin- und herschieben, sondern MOIA etc buchen direkt vom Mobility-Konto ab. Leider trat wie bei N26 das Problem auf, dass Geld nicht immer zuverlässig auf den Unterkonten ankam, nachdem die deutschen IBANs eingeführt wurden. Als Google mir dann eine Nachricht schickte, dass eine Zahlung retour kam und bunq dann meinte, dass ich ja nicht kooperativ sei, weil ich Google nicht dazu bringen würde, mehr Informationen herauszugeben, war es für mich genug. Ich hatte mich schon vorher über die Abzocke bei bunq geärgert, dann mit dem wirklich unfreundlichen Support, nee, dafür möchte ich nicht bezahlen, egal wie gut das Konto ist. Und dann war ich ganz schnell weg.

Nun bin ich bei Vivid gelandet und teste deren Angebot. Wie bunq bietet Vivid auch virtuelle Kreditkarten, allerdings muss man für diese 1€ zahlen. Das ist es mir wert. Vivid bietet auch keine EC-Karte, was schade ist, denn die benötigt man leider immer noch häufig, bunq und N26 haben die im Angebot. Der Signup funktionierte nicht ganz einfach für mich, viele Probleme. ABER: Der Support ist wahnsinnig nett UND hilft auch wirklich. Hoffen wir, dass das so bleibt und man nicht wie irgendwann bei N26 auch herablassend behandelt wird. N26 hatte zu Beginn nämlich auch einen super Support.

Vivid hat für mich den Nachteil, dass es zu viel Schnickschnack im Interface hat, den ich nicht benötige und den man auch nicht ausblenden kann. Ich will kein Stock Rewards-Konto, und das mit der Krypto-Währung ist auch nicht das, was ich benötige, zumal man hier kein eigenes Wallet hat. Das fänd ich wirklich spannend. Aber das Vivid-Konto löst mein Problem, dass ich gerne budgetieren und automatisieren möchte. Mein Gehalt lasse ich mir aber immer noch auf ein klassisches Konto bei der ING überweisen. Irgendwann möchte ich aber nur noch ein Konto haben.

Spannend finde ich auch tomorrow und würde die sogar am liebsten nutzen, aber die bieten leider keine IBANs für ihre Pockets, die sowas sind wie die Spaces bei N26. Auf Nachfrage hieß es, dass man es auf dem Radar hätte, aber man könne nicht sagen, wann es käme.

Was ich nicht verstehen kann: Warum unternehmen die Direktbanken hier nichts? Die DKB bietet ein zusätzliches Konto an, ebenso die ING, aber mehr als eines geht nicht. Beide Banken haben mit Corporate-Bla Bla auf meine Anfrage reagiert. Beide Banken bieten kostenlose Girokonten an und könnten hier endlich Geld mit Girokonten verdienen. Aber irgendetwas hält sie davon ab. Für mich völlig unverständlich.

Fazit

Abschließend kann man sagen, dass keine Bank wirklich das Problem komplett löst. Während die Direktbanken superfreundlichen Support haben, kriegen sie kein Konto an den Start, dass eine Budgetierung ermöglicht. Und die Neo-Banken kranken vor allem am schlechten und unfreundlichen Support (bis auf Vivid) sowie an Fehlerchen oder fehlenden Features, die bei den großen Banken eben nicht vorkommen. Ich glaube, dass man hier wirklich ein Problem lösen könnte, nur vielleicht sehen es auch nicht genug Menschen als Problem, dass sie ihre Finanzen nicht geregelt kriegen ohne Budgetierung 🙂 Oder wenn man an die Dispo-Zinsen denkt, vielleicht sind diese einfach eine zu gute Einnahmequelle, als dass man den Kunden helfen wollte, ihr Geld sinnvoller zu managen.

Über Scalable Capital habe ich in den letzten Jahren schon einiges geschrieben, nun also der Rückblick meiner Erfahrungen nach 5 Jahren. Im Mai 2016 hatte ich mein erstes Portfolio eröffnet, mit 10% VaR, ein Jahr später ein weiteres mit 20% VaR. 2016 hatte ich auch meinem Finanzberater eine Summe gegeben, allerdings ein paar Monate später, daher sind die Daten nicht ganz vergleichbar. Mein Berater nimmt 1% und erstattet Kickbacks und Depotgebühren, so sind die Gebühren ungefähr vergleichbar. Die Daten, hier die zeitgewichtete Renditen, sprechen nicht gerade für Scalable Capital:

Portfolio

2016 (Teiljahr)

2017

2018

2019

2020

2021 (YTD)

Gesamt

SC 10% VaR

2,96%

1,83%

-4,92%

13,43%

-3,55%

1,44%

10,09%

SC 20% VaR

–

3,87%

-6,88%

14,26%

-10,45%

4,59%

2,64%

Finanzberater

0,45%

8,91%

-9,06%

19,08%

4,3%

6,83%

32,01%

5 Jahre sind immer noch keine lange Zeitspanne, aber die Performance ist entfernt von dem, was mein Finanzberater schafft. Das 20% VaR Portfolio war auch nur selten über dem des 10% VaR-Portfolios. Daher habe ich dieses Portfolio gekündigt (das geht übrigens über das Profil), das 10% VaR schaue ich mir weiterhin an.

Was auch zu meiner Entscheidung geführt hat: Der Datenschutz-Vorfall im Oktober 2020 und die Art, wie Scalable Capital damit umgegangen ist. Auf Nachfrage im Chat wurde ich eher abserviert. Und wenn man danach auf der Homepage sucht, irgendwo unten im Footer findet man einen Link zu den Informationen, die aber anscheinend kaum aktualisiert werden. Bei Scalable Capital behalten werde ich neben dem oben genannten Portfolio weiterhin meine Free Broker-Anlage.

Durch einen Hinweis von Finanztip bin ich auf Growney aufmerksam geworden. Gesucht habe ich eine Möglichkeit, für meine Kinder auch mit weniger als 10.000€ Starkapital Geld anlegen zu können. Ein Kinderkonto gibt es dort nicht, was den Nachteil hat, dass der eigene Sparerfreibetrag drauf geht. Aber, und das fand ich überzeugend, es gibt die Möglichkeit, dass man Verwandten die IBAN des Portfolios gibt (dort heißt es Anlageziel) und diese dann einfach Geld überweisen können, welches nach der gewählten Anlagestrategie investiert wird. Ich muss mir also nicht mehr selber Gedanken machen. Ab einem Invest von 500€ oder monatlich 25€ kann investiert werden. Für mich selber habe ich auch ein Portfolio angelegt, sehr nett ist die Möglichkeit hier komplett nachhaltig zu investieren.

Growney bietet keine App. Das ist zunächst nicht schlimm, die meisten Nutzer haben eh zu viele Apps installiert. Aber die Navigation über die mobile Seite ist dann schon etwas umständlich, denn der Login-Link ist zunächst einmal im Burger-Menü „versteckt“.

Auffallend ist außerdem, dass es schon ungewohnt lange dauert, bis eine Einzahlung investiert wird. Nachvollziehbar ist das nicht. Geld, das vor zwei Tagen bereits gutgeschrieben wurde, wird einfach weiterhin als Cash angezeigt. Anders als bei Scalable scheint es auch keine Echtzeit-Darstellung des Depotwerts zu geben, teilweise scheint der Wert nicht einmal täglich aktualisiert zu werden. Dass Growney nicht so schick ist wie Scalable, geschenkt, darauf kommt es wirklich nicht an.

Wenn Sie sich über meinen Empfehlungslink bei Growney anmelden, dann gibt es einen Bonus für Sie und mich (dieser Bonus ändert sich von Zeit zu Zeit, daher bitte schauen, was es in diesem Moment gibt)

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht.

Wie man hier schön sehen kann, habe ich in Deutschland zwar weniger Projekte gehabt als in Estland zum Beispiel, aber hier sind die meisten Projekte ausgefallen. Das ist schon erschreckend. Noch schlimmer sieht es aus, wenn man sich die tatsächlichen Summen ansieht. Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Gibt es einen Zusammenhang zwischen Interest Rate und dem Status “ausgefallen”, d.h. habe ich in meiner “Gier” zu riskante Kredite übernommen, die sich durch höhere Zinsen auszeichneten? Erst mal visualisieren wir mehrere Variablen:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an:

Anscheinend war ich in Deutschland besonders mutig, weil ich dachte, dass Kredite dort sicherer sind, und bin daher mehrmals über die mir selbst gesetzte Grenze von 500 Euro pro Projekt gegangen. Einen statistisch signifikanten Unterschied auszurechnen wäre die Aufgabe. Fangen wir aber erst mal anders an: