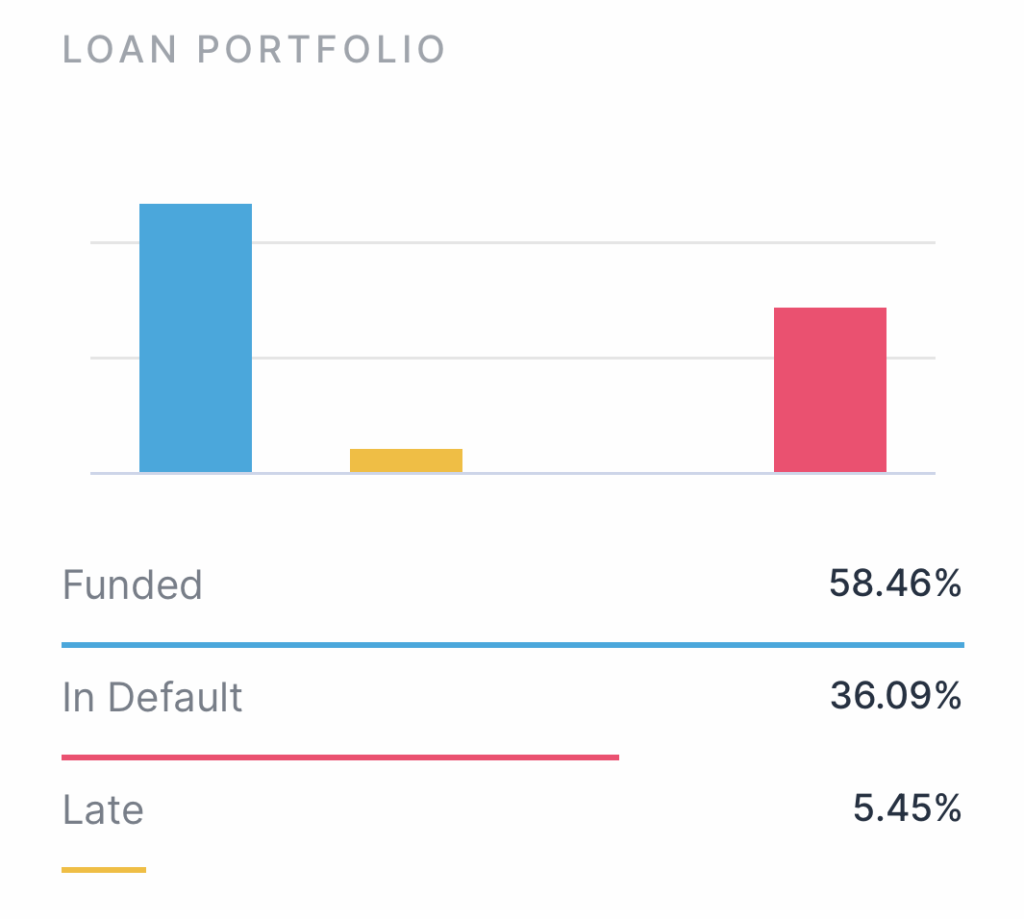

Mein letzter Blogpost zu estateguru ist nicht mal 2 Monate alt, Anfang Februar waren noch 21,9% der Kredite ausgefallen, nun Ende März sind es 29,87%. Die Anzahl der ausgefallen Kredite ist von 43 auf 63 angestiegen. Der Anteil der zurückgezahlten Kredite ist nicht so stark angestiegen, von 78 auf 91. Bisher wurde kein einziges der ausgefallenen Projekte versteigert. Es kann also Jahre dauern, bis ich mein Geld zurück habe. Aber noch mal langsam, was genau ist Estateguru?

Einleitung

EstateGuru ist eine europäische Peer-to-Peer-Plattform, die sich auf Immobilienfinanzierung spezialisiert hat. Hier können Anleger in Immobilienprojekte investieren und so attraktive Renditen erzielen. Wie bei jeder Investition gibt es jedoch auch bei EstateGuru Risiken. Bitte beachten, dies ist keine Anlageberatung, sondern spiegelt lediglich meine Erfahrung wider. Welche Risiken gibt es?

Kreditausfallrisiko

Das Kreditausfallrisiko ist eines der Hauptprobleme bei jeder P2P-Plattform, und EstateGuru ist hier keine Ausnahme. Wenn der Kreditnehmer seinen Verpflichtungen nicht nachkommt und die Rückzahlung des Kredits ausbleibt, besteht die Gefahr, dass Anleger ihr investiertes Kapital verlieren. EstateGuru reduziert dieses Risiko durch umfassende Due-Diligence-Prüfungen und die Verwendung von Immobilien als Sicherheiten. Dennoch gibt es keine Garantie dafür, dass ein Kreditnehmer nicht ausfällt, und das Kreditausfallrisiko bleibt bestehen.

Verlust der Sicherheit

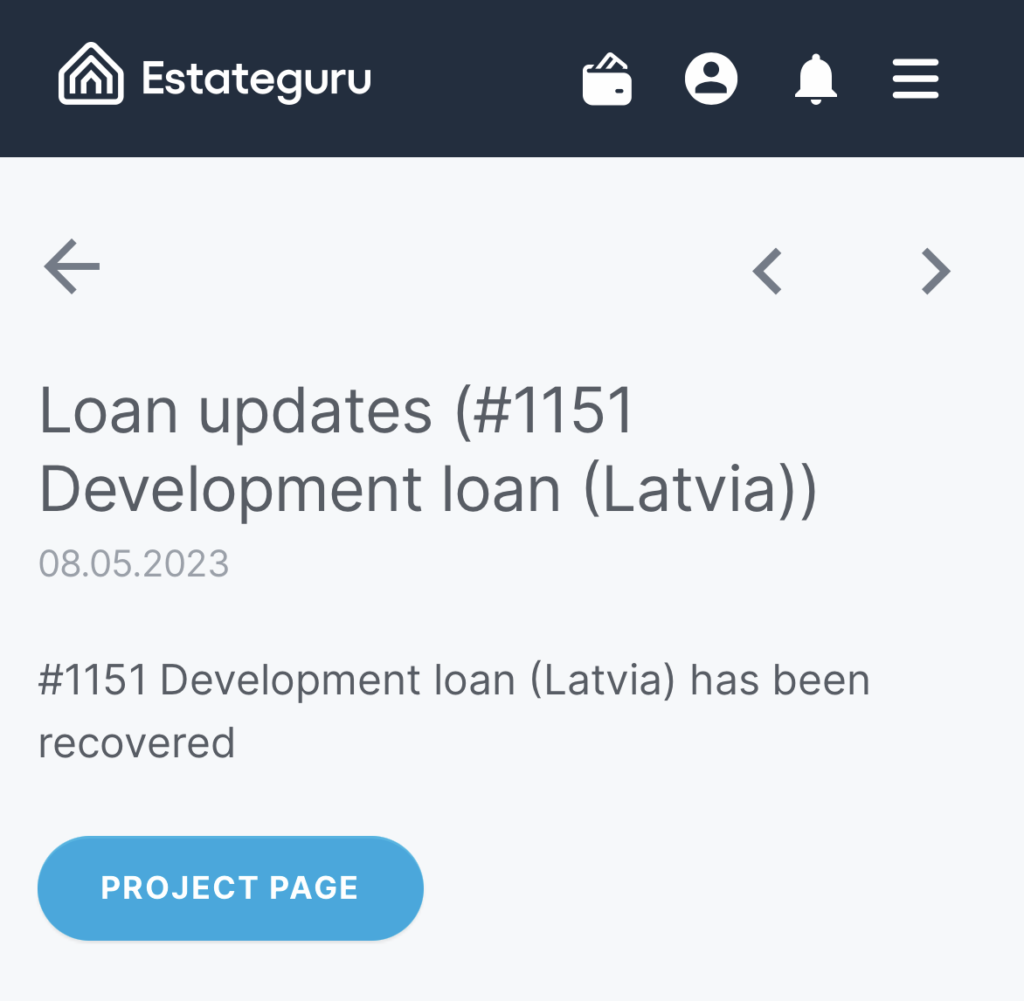

Die Sicherheit, die EstateGuru bei der Vergabe von Krediten verwendet, sind Immobilien. In Krisenzeiten oder bei einer starken Abwertung von Immobilien kann es vorkommen, dass der Wert der Sicherheit sinkt und nicht ausreicht, um die Forderungen der Anleger zu decken. In solchen Fällen könnten Anleger einen Teil oder sogar das gesamte investierte Kapital verlieren. Da ich bisher von keinem einzigen ausgefallenen Kredit gesehen habe, dass überhaupt irgendetwas passiert, finde ich mich langsam mit dem Gedanken ab, einen Teil des Geldes nicht mehr wiederzusehen.

Plattformrisiko

Wie bei jeder P2P-Plattform besteht auch bei EstateGuru das Risiko, dass die Plattform selbst in finanzielle Schwierigkeiten gerät oder sogar in Konkurs geht. In solchen Fällen können Anleger möglicherweise keine neuen Investitionen tätigen, und es ist ungewiss, ob sie ihre ausstehenden Forderungen zurückerhalten. Um dieses Risiko zu minimieren, ist es wichtig, die finanzielle Stabilität und das Geschäftsmodell der Plattform sorgfältig zu prüfen. Zwar sollen die Sicherheiten unabhängig von estaeguru existieren, aber wie genau komme ich dann dran? Und wie genau organisieren wir Anleger uns dann, wir kennen uns ja noch nicht einmal untereinander?

Liquiditätsrisiko

Anleger, die in P2P-Plattformen wie EstateGuru investieren, müssen sich im Klaren darüber sein, dass ihre Investitionen in der Regel für die Laufzeit des Kredits gebunden sind. Obwohl EstateGuru einen Sekundärmarkt anbietet, auf dem Anleger ihre Investitionen vorzeitig verkaufen können, gibt es keine Garantie dafür, dass sie einen Käufer für ihre Anteile finden. Das Liquiditätsrisiko kann dazu führen, dass Anleger ihre Gelder nicht so schnell wie gewünscht abziehen können. Und genau das passiert gerade bei mir. Nun ist es nicht so, dass ich das Geld gerade dringend bräuchte, aber wenn ich das bisherige Tempo bei der Einholung sehe, dann kann es Jahre dauern, bis ich das Geld zurück bekomme.

Regulatorische Risiken

Da EstateGuru in verschiedenen Ländern tätig ist, können sich Änderungen in der Gesetzgebung und den regulatorischen Rahmenbedingungen auf die Plattform und ihre Anleger auswirken. Mögliche regulatorische Änderungen könnten sich auf die Funktionsweise der Plattform auswirken, die steuerliche Behandlung von Investitionen beeinflussen oder die Anforderungen an die Anleger verändern. In extremen Fällen könnten regulatorische Änderungen dazu führen, dass EstateGuru seine Geschäftstätigkeit in bestimmten Ländern einstellen muss. Keine Ahnung, was dann dort mit den Krediten passiert.

Fazit

EstateGuru bietet Anlegern eine attraktive Möglichkeit, in Immobilienprojekte zu investieren und von höheren Renditen zu profitieren. Wie bei jeder Investition gibt es jedoch auch hier Risiken, die Anleger kennen und abwägen sollten. Dazu gehören das Kreditausfallrisiko, der Verlust der Sicherheit, das Plattformrisiko, das Liquiditätsrisiko und regulatorische Risiken.

Eine sorgfältige Due Diligence und ein diversifiziertes Portfolio, das verschiedene Projekte und Länder umfasst, können dazu beitragen, diese Risiken zu minimieren. Anleger sollten sich zudem über die neuesten Entwicklungen in der Branche informieren und EstateGuru genau beobachten, um ihre Investitionsentscheidungen an veränderte Bedingungen anzupassen.

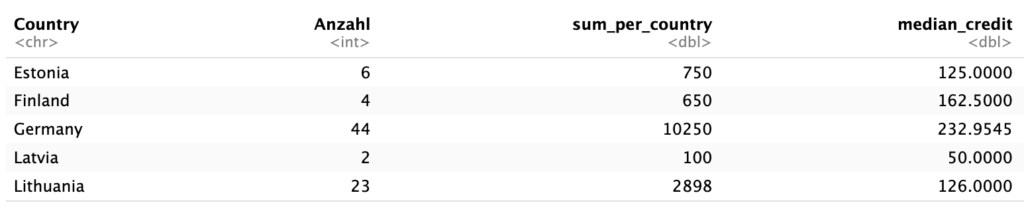

Insgesamt bleibt EstateGuru eine interessante Option für Anleger, die bereit sind, die damit verbundenen Risiken zu akzeptieren und ihre Investitionen sorgfältig zu managen. Das größte Problem könnte die eigene Gier sein, denn wo bekommt man 10% und manchmal sogar mehr Rendite mit einer solchen “Sicherheit”? Mein Fehler war, dass ich dachte, dass gerade der Immobilienmarkt in Deutschland sicher sei, aber ca. 80% der ausstehenden Summen sind durch deutsche Projekte entstanden. Bei manchen Projekten gab es einen Bonus, wenn man eine bestimmte Mindestsumme investierte, und da es mir manchmal zu langsam ging, habe ich z.B. in ein Projekt unvernünftig viel Geld investiert anstatt der sonst 50-100 Euro.

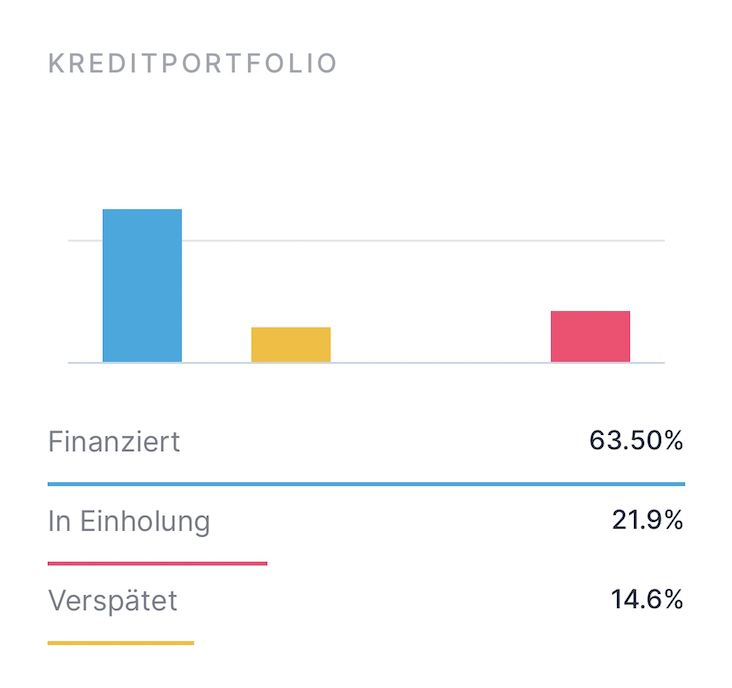

Und so überweise ich monatlich nichts mehr auf die Estateguru-Plattform, sondern ziehe Geld ab, wenn Kredite zurückgezahlt werden, und investiere das Geld nicht mehr automatisch neu. 5% meines Geldes habe ich bereits zurück, 27% sind ausgefallen und warten darauf, dass die Einholung erfolgreich ist. Die bisher erwirtschafteten Zinsen und Boni haben diesen Aufwand bisher nicht kompensiert.